EMA交叉策略 V2 【金三角回调】

温馨提示:本文最后更新于2021年11月19日 22:15,若内容或图片失效,请在下方留言或联系博主。

1. 策略原理

V1版本: https://sumubai.cc/post/12

原理基本和第一个版本一致,只是增加了入场的两个条件:

- 增加一条超长线,例如EMA200,然后短线必须在超长线之上,之间的标准差一样做归一化阈值过滤,(短线可以选择不在中线之上)

- 形成回调后入场

回调例子:

回调代码描述:

df['bars_max'] = df['Close'].rolling(seting['bars']).max()

df['bars_min'] = df['Close'].rolling(seting['bars']).min()

bars = df['Low'][i] > df['bars_min'][i] and df['High'][i] < df['bars_max'][i]不过经过我的测试增加一条超长线就行了,回调可有可无

出场:短线下穿中线和强止损,(如果开仓短线已经在中线下方了,那就下一次下穿)

2. 回测结果

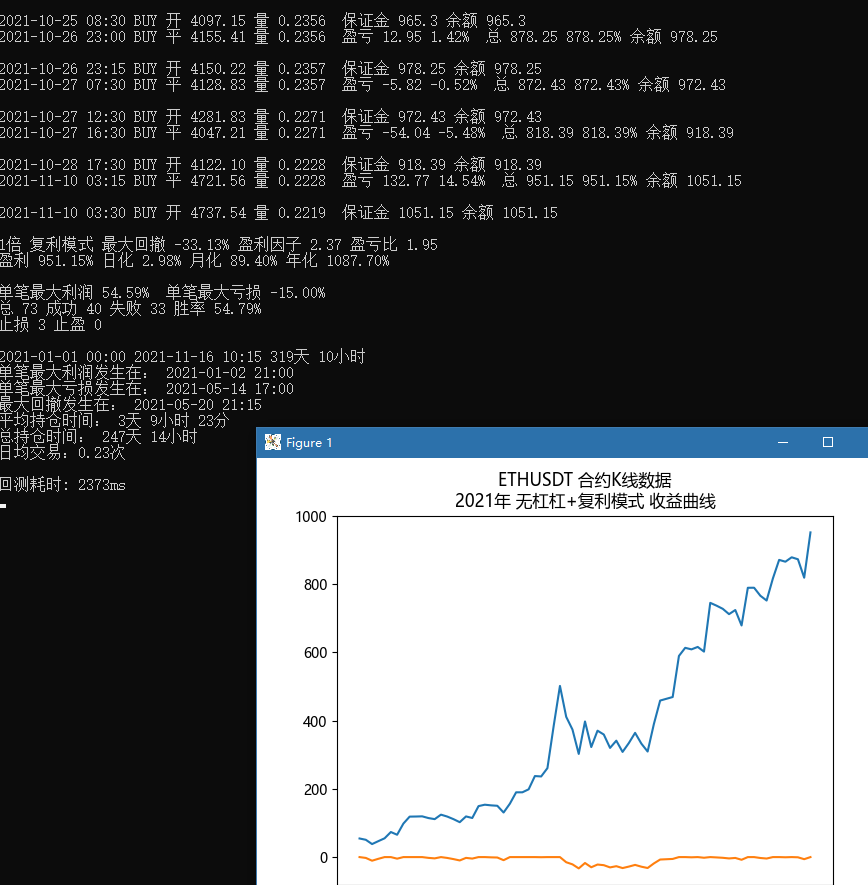

2021年 15m周期 不使用回调入场 短线可在中线下方

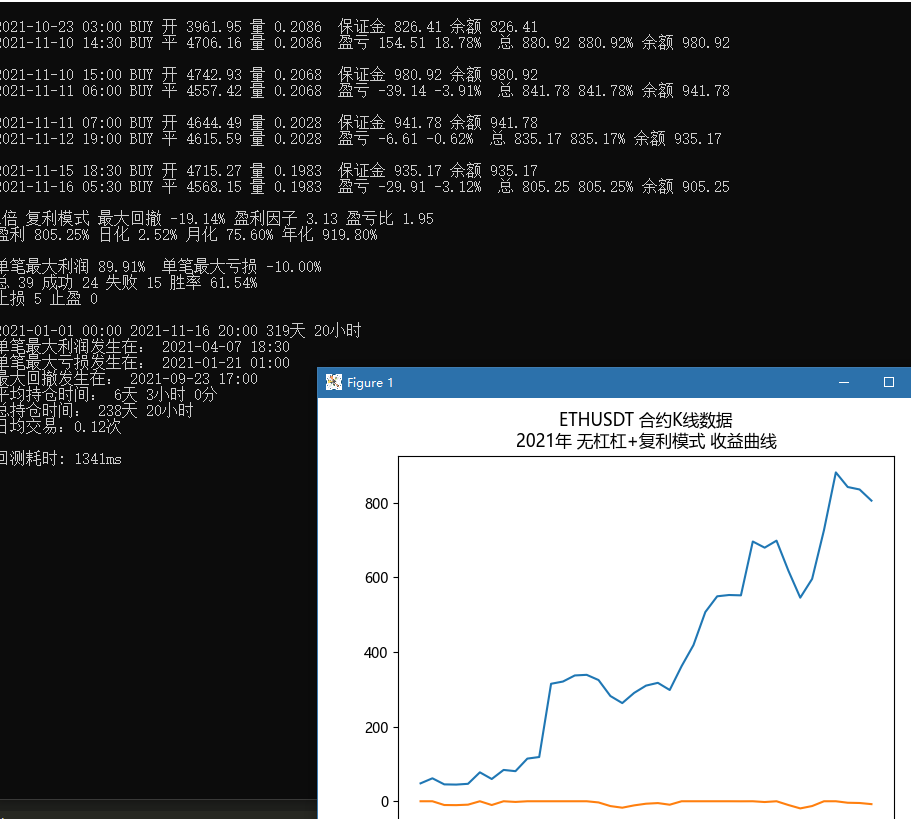

2021年 30m周期 使用回调入场 短线可在中线下方

3.总结

虽然收益率没之前的好,但是开阔了思路(胜率也提高了),值得写一篇文章