-

精度套利:藏在盘口缝隙里的稳定机会

我们先来看BN上一个交易对。现货侧,PEPE/USDT的价格精度是1e-8;合约侧,1000PEPEUSDT的价格精度是1e-7。如果把合约价格换算回PEPE/USDT的单位,那么它对应的价格精度其实是1e-10。这意味着,现货和合约在同一个标的上,天然就存在2位小数级别的精度差异。放到当前价格环境下看,这种差异会更加直观。例如,PEPEUSDT合约价格可以报到0.0000033432,而现货价格… -

集合竞价中的高频打板机会

A股的收益来源,和全球大多数股票市场都不太一样。在绝大多数市场中,股票收益主要来自隔夜收益,也就是上一天的收盘价平均都要低于今天的开盘价;而日内波动更多只是噪音,整体并不能提供稳定收益。但A股恰恰相反。A股的隔夜收益是负的,而日内收益是正的。这张图展现的就是全球主要股票市场,隔夜收益(蓝线)与日内收益(绿线)的对比。我们可以发现,除了最右下角的A股市场是绿线高于蓝线(日内收益大于隔夜收益),其余所… -

既然散户都在亏,跟着散户反着买,10年800倍!

在A股,散户的“能力”其实丝毫不逊色于量化机构,散户完全有能力做到10年800倍的收益,拳打外资,脚踢量化。只是大多数人还没有意识到原来自己那么强,今天就教你怎么觉醒10年800倍的能力。散户本身就是A股最重要的参与者。A股市场中,散户贡献了大约85%的日均交易量,机构投资者只占15%左右;而账户规模低于50万的投资者,又构成了散户中的绝对主体,占比超过87%。 这意味着每天推动A股短期… -

白银和黄金年化50%套利机会

近期,Web3上线了XAG和XAU交易对,也就是对标黄金和白银的永续合约这可不可以套利?我分析了国内期货的高频数据和Web3的高频数据后,我的答案是:可以历史数据:汇率数据来源:https://cn.investing.com/currencies/cny-usd-historical-data按日度收盘价算期货数据:来源:淘宝交易时段:上海期货交易所(黄金期货):日盘:09:00–10:15、1… -

合法的"⽼⿏仓":⼀个⼗年零回撤的确定性盈利机会

在A股市场,其实每年有两次合法建“老鼠仓”或者说“抢帽子”的机会,十几年下来,用这个方法能无回撤实现200%的收益。我们从前⼏天的一条新闻说起:某财经平台⼤V,通过亲友账户提前建仓,再利⽤⾃身百万粉丝的号召⼒公开荐股,等散户蜂拥接盘后⾼位出货————经典的"抢帽⼦"操纵⼿法,违法所得超四千万,最终被罚没⼋千余万。类似的还有"⽼⿏仓":基⾦经理提前得知⾃家机构即将重仓买⼊某标的,⽤私⼈控制的账户抢先… -

如何靠一个公式赚4000万美元

在Polymarket预测市场里,最稳定的一类盈利方式,并不是押方向和猜未来,而是利用价格之间的数学关系,这类策略在2025年从Polymarket里狂赚了4000万美元。在一个最简单的二元市场中,比如:“美联储是否在12月降息?”市场会有两个代币:YESNO按照条件代币框架的设计,这两个结果是:互斥且穷尽的。也就是说,未来只可能发生其中一个。因此在理论上,它们的价格之和应当等于1。用公式表示:如… -

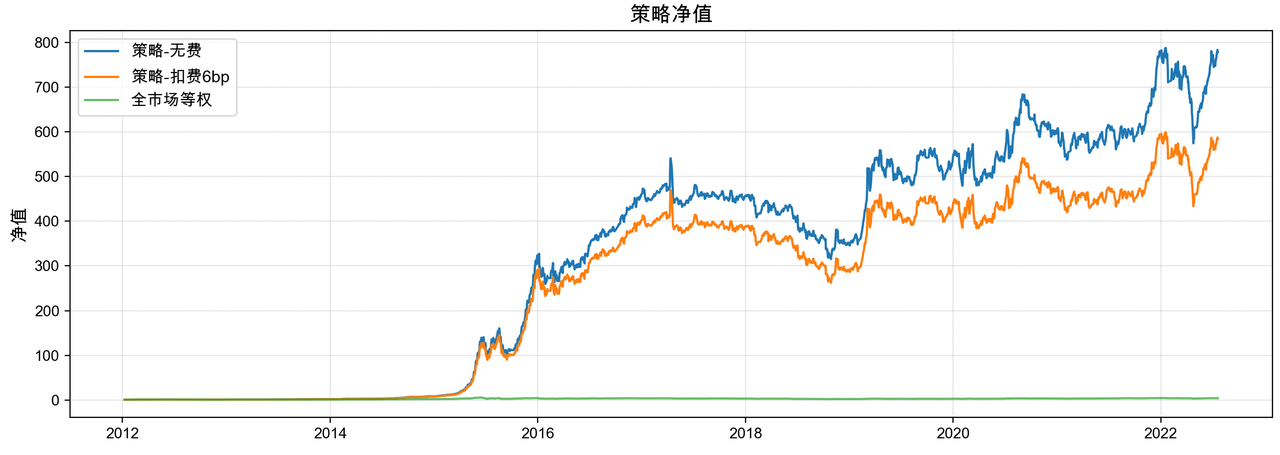

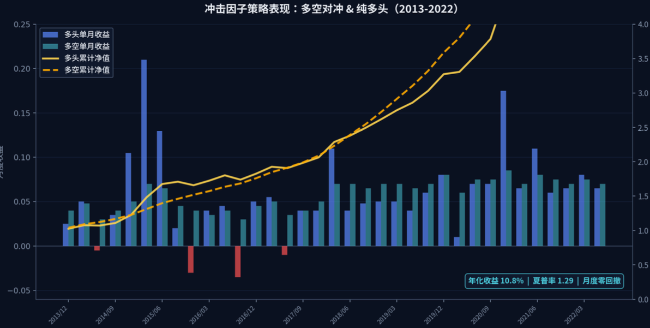

10年700倍背后:小市值策略的因子逻辑与风险结构

A股量化圈一直有个像传说一样的存在——小市值轮动(或者叫微盘股策略)。尤其前几年,你肯定在各种群里或社交媒体上见过那种令人血脉喷张的净值截图:一条斜线直接干到天上,10年700倍,1万变700万。说实话,这收益率不仅是震撼,拉到全球哪个市场,都足够让一众价值投资者当场怀疑人生。包括很多刚入行的朋友,看到这种图两眼放光,觉得掌握了财富密码,马上就想拉代码跑回测,准备自己也搞一个。策略逻辑很简单每周一… -

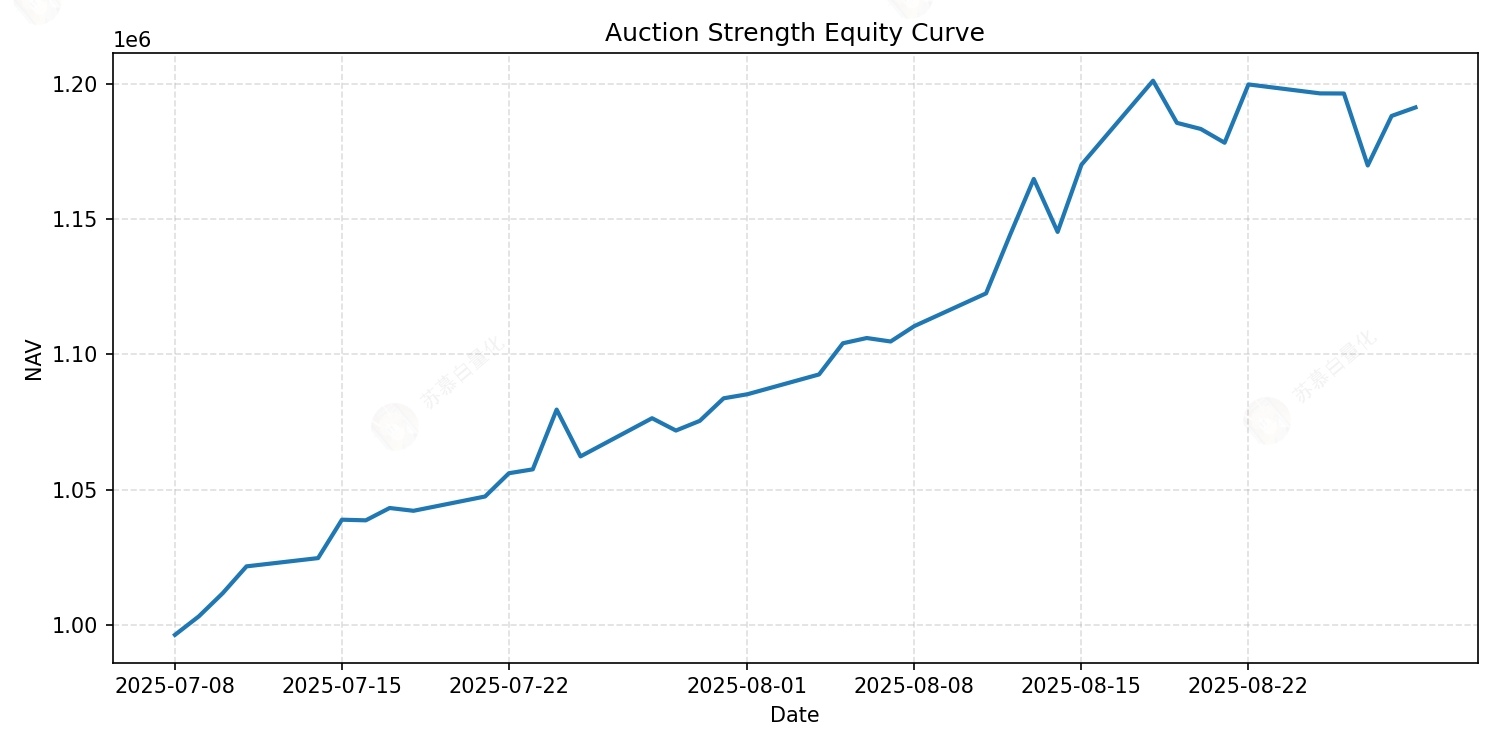

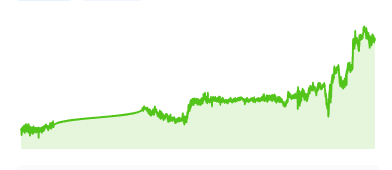

年化50%跨所价差套利实战教学

本人管理目前10m资金做套利这是我一个实盘的资金曲线所以接下来的内容绝对干货什么是跨所价差套利?某品种,在A交易所:Ask1报价为99,而在B交易所:Bid1报价为101。此时,你在A交易所买入,与卖一撮合,成交价为99在B交易所卖出,与买一撮合,成交价为101你就锚定了这101-99的差价,在扣除A和B的手续费后还有利可图,那么这就是个套利机会不少现货交易所的价差可以达到20-30%每次来黑天鹅… -

浅谈做市策略

什么是做市?你想买,需要有人卖,你想卖需要有人买而做市商就承担这个角色做市怎么盈利?做市商买100,卖101,这1元,就是他的利润(Spread)那如果股票价格一直下跌,你持有了一堆库存,价格越下跌你亏的越厉害根本不会上涨让你赚钱,怎么办?聪明的数学家们提出了经典AS模型,以及后面各种改进的模型,什么GLFT,GP但其实他们的核心目的都是根据波动率和你的库存动态调整报价,达到波动越大报价越远,库存… -

套利策略常见风控措施

讲一些在套利策略中常见的风控条件,欢迎一起交流讨论~1.币种亏损异常在进行多币种套利时,累积亏损超过阈值,自动ban掉这个币2.资金费率异常当发现资金费率异常会导致亏损,自动减仓3.账户余额整体下降这个是个策略都需要做的,账户亏损1%全部平仓停止4.滑点监控获取账户交易记录,发现和预订价格连续滑点,自动暂停策略5.本机计算盈亏累积亏损本地计算订单的实际利润,当天的利润亏损到一个阈值,自动停机1小时… -

量化策略应该用市价单吗?巨亏18万美金!

什么是市价单?市价单,指的是无论现在价格如何,对手盘深度(挂单量)怎么样,都要执行完成我的交易。看起来很好那么量化策略应该用市价单吗?什么是深度?深度指的是一个由众多买单价格和对应的挂单量以及众多卖单价格和对应的挂单量组成的挂单列表简称为深度。大币种参与的做市商和其他量化策略众多,从而每个价格的挂单量都不会低,所以很少出现巨额滑点情况。但是根据我的观察,市场大跌之后,深度会变薄很多。而小币种,参与… -

可以帮助你的圣杯策略:Ma8

1#屁话偶然发现的一款策略,能神奇的不改参数适应市场并且2018年到现在不改参数都是盈利的比所谓的拟合策略强不知道多少倍,哈哈后来这个策略作为一个因子伴随了我几个月的时间用于实盘总比一直放在收藏夹吃灰,还不如分享给你们让我赚点流量仅供分享思路,真要实盘赚钱,你要做的还很多仅供分享思路,真要实盘赚钱,你要做的还很多2#原理开仓:连续8根收盘价大于均线,最后一根收盘价小于均线平仓:持仓3根k线,或突破… -

第二个圣杯策略 记录一下

1.策略原理原理和Bounce反弹策略很像,区别在于一个逆势一个顺势暂时取名叫Sb策略,哈哈有个坏处是它属于高频超短线策略,需要Maker手续费Bounce反弹策略就不一样了,手续费再高也能盈利半年了,每日每夜的研究,走过不少弯路还好前一个月走回来了策略这条路金融,GoodBye2.回测结果万2手续费Eth近四个月:万1手续费Eth近四个月:万0手续费Eth近四个月:EthEth_SellDotD… -

Dca策略 类马丁

1.策略原理Dca:Dollarcostaveraging美元平均成本使用均线确定趋势均线金叉后买入初始N%量然后确定十条网格线(网格之间间距越来越大)每个网格线买入点的量倍投止盈:持仓成本固定1.5%止损:第十条网格价格线的N%于普通马丁和网格不同,带有止损不会被套和爆仓网格线和加仓量计算代码:seting={'base_size':5,#初始下单量%'safety_size':2,#马丁初始下… -

BOLL布林带定向策略

1.策略原理当收盘价上穿下轨,做多当收盘价下穿上轨,做空代码:seting={'name':'BBv3','symbol':'BTCUSDT','kTime':'15m','bb_len':7,'buy_len':44,'buy_mult':2.664,'sell_len':20,'sell_mult':2.54,'buy':1,'buyZhiying':12.704,'buyZhisun':7.…