白银和黄金年化50%套利机会

温馨提示:本文最后更新于2026年3月6日 19:05,若内容或图片失效,请在下方留言或联系博主。

近期,Web3上线了XAG和XAU交易对,也就是对标黄金和白银的永续合约

这可不可以套利?

我分析了国内期货的高频数据和Web3的高频数据后,我的答案是:可以

历史数据:

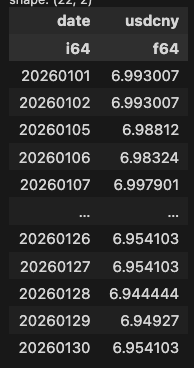

汇率数据

来源:https://cn.investing.com/currencies/cny-usd-historical-data

按日度收盘价算

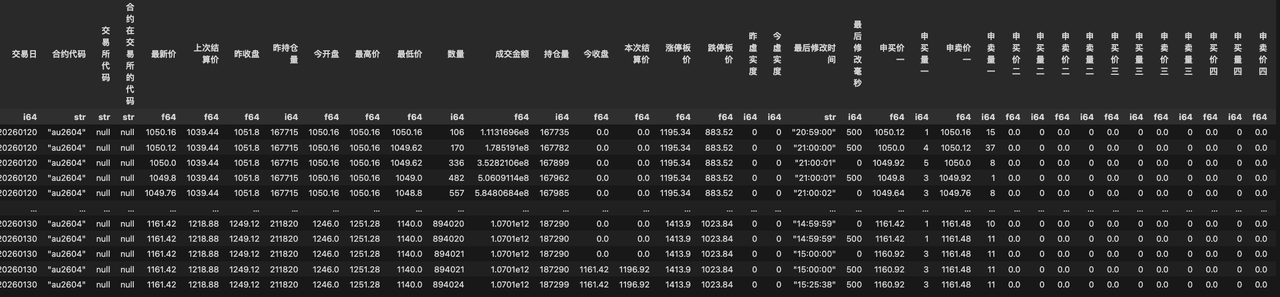

期货数据:

来源:淘宝

交易时段:

- 上海期货交易所 (黄金期货):

- 日盘: 09:00–10:15、10:30–11:30、13:30–15:00。

- 夜盘: 21:00–次日02:30。

- 注:周五晚上无夜盘。

- Crypto XAUUSDT :

无休市

数据清洗

期货tick数据是快照,最快500ms推送一次 ,由于国内期货交易时间段的限制,选择将币圈数据左拼接到国内期货数据(即以期货数据的时间戳为主轴 :注意要做UTC到中国时间的转换)

- 期货 AU 合约规格与价格单位换算(为什么要乘 31.1035)

上期所黄金 AU 合约关键点:- 合约规模:1000 克/手

- 报价单位:人民币/克(CNY/gram)

而币圈 XAUUSDT(或现货黄金 XAU)通常是:USD/金衡盎司(USD/troy ounce)。cn_xau = cn_xau.with_columns([ (pl.col("bid_price_0") / pl.col('usdcny') * 32.15).alias("fut_bid_usd_oz"), (pl.col("ask_price_0") / pl.col('usdcny') * 32.15).alias("fut_ask_usd_oz"), ])

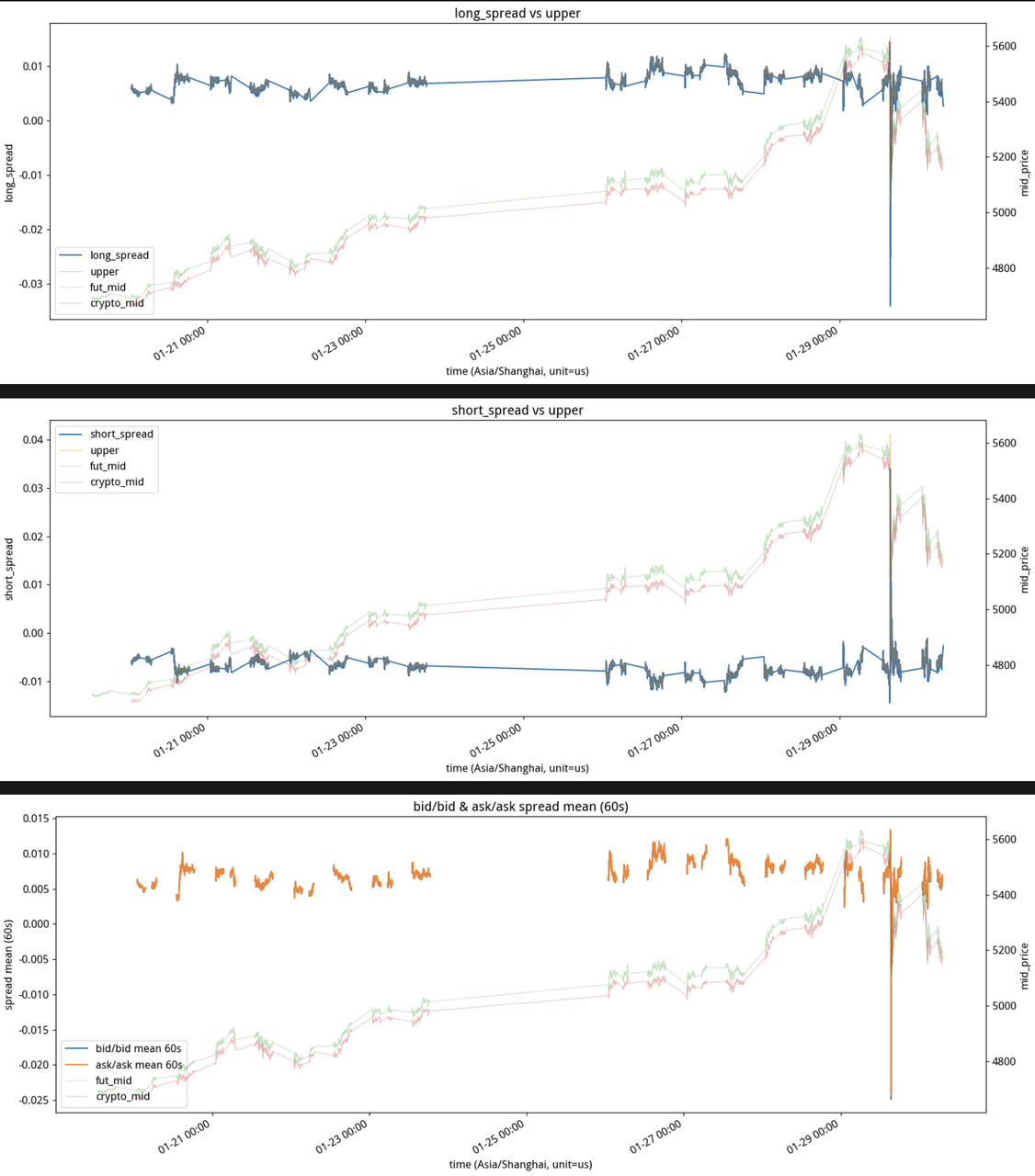

价差计算

以500ms 为 样本间隔,分别计算60s 的价差与价差上限,以及bid 对 bid 和 ask对ask 的偏差 (注意:由于国内的交易时间是非连续时间,因此价差计算的滚动平均值和标准差需要按照交易区间分组计算)

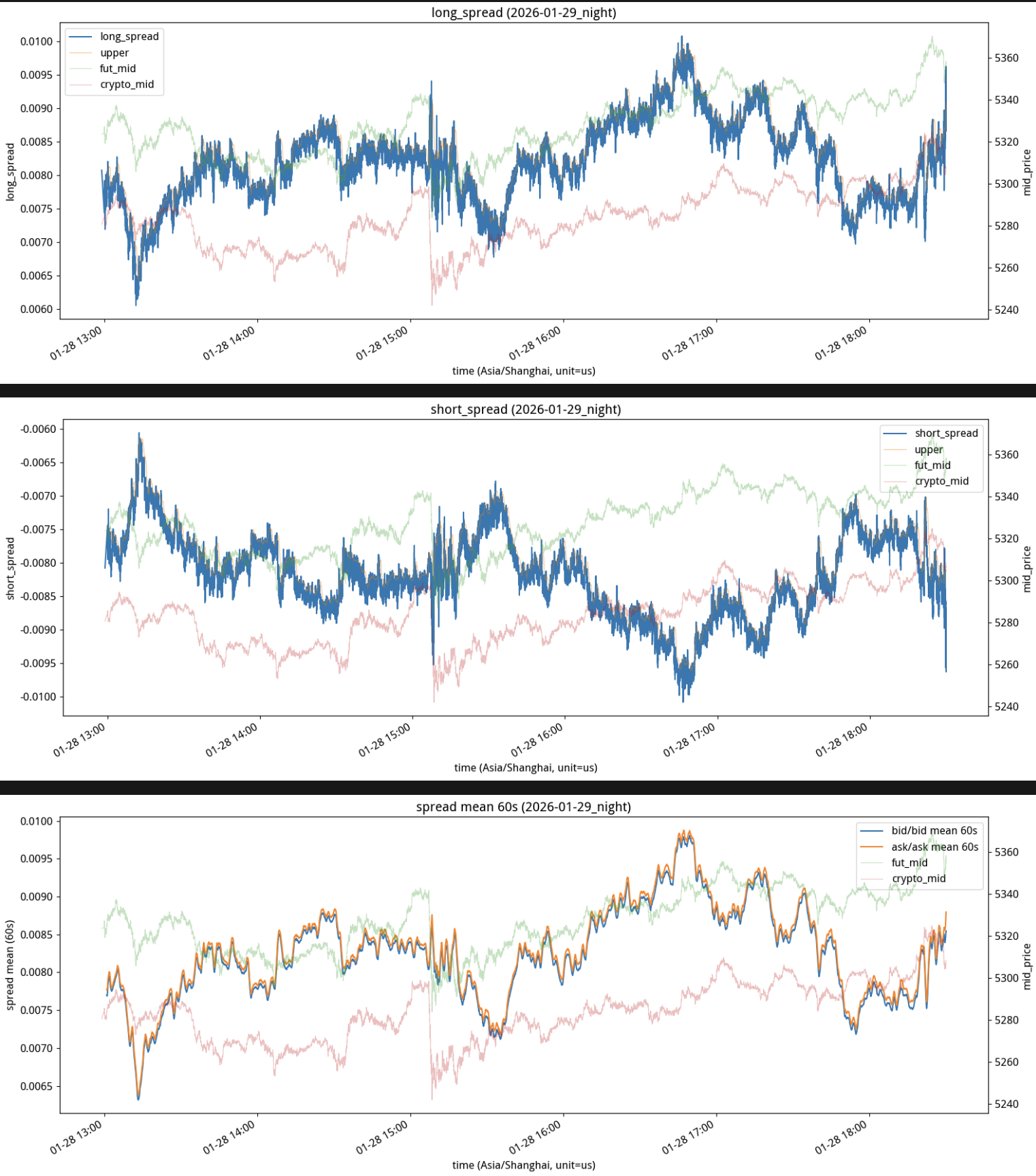

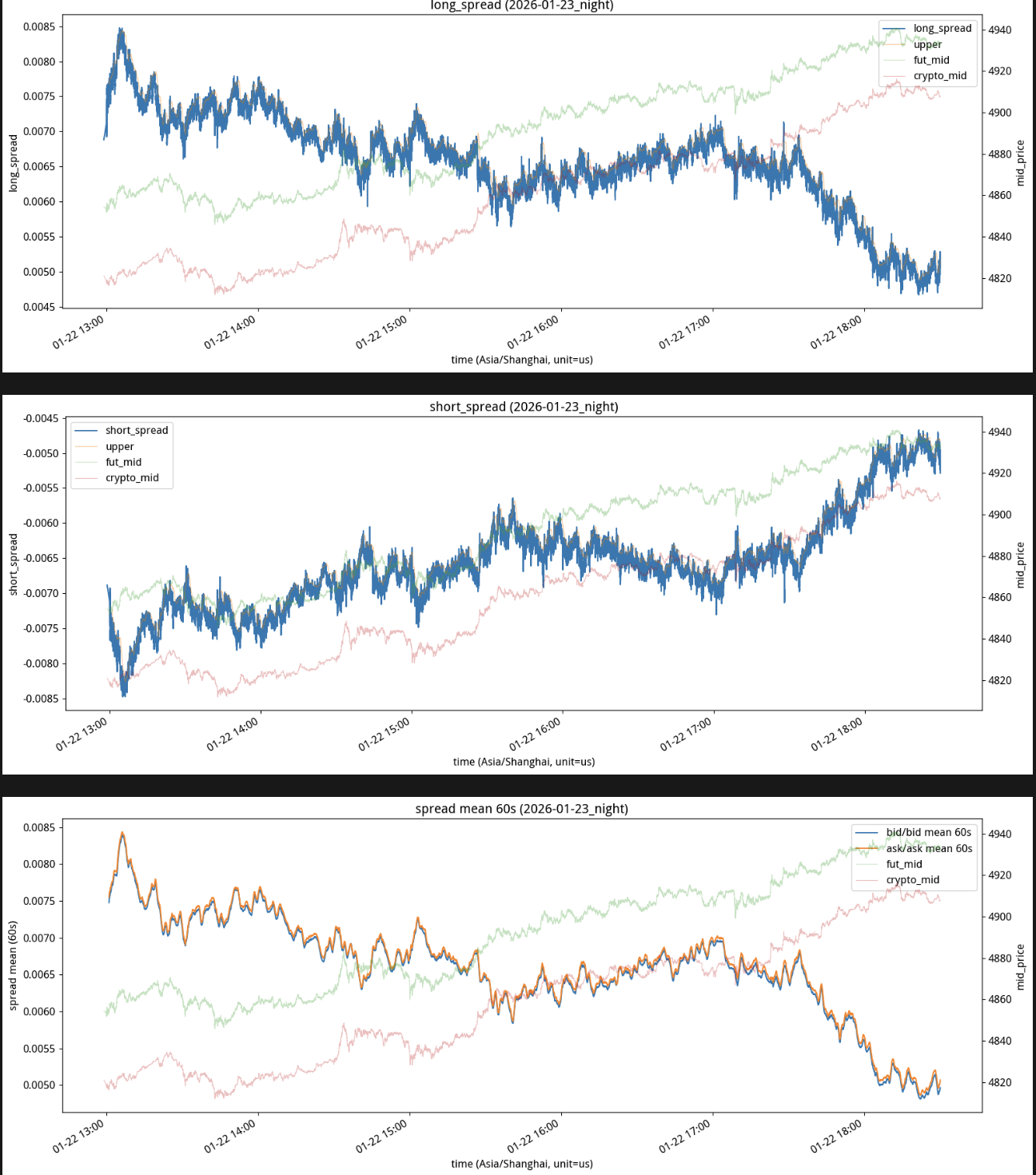

- 一个月的历史价差分析图(中间的折线是由于国内期货收盘造成的)

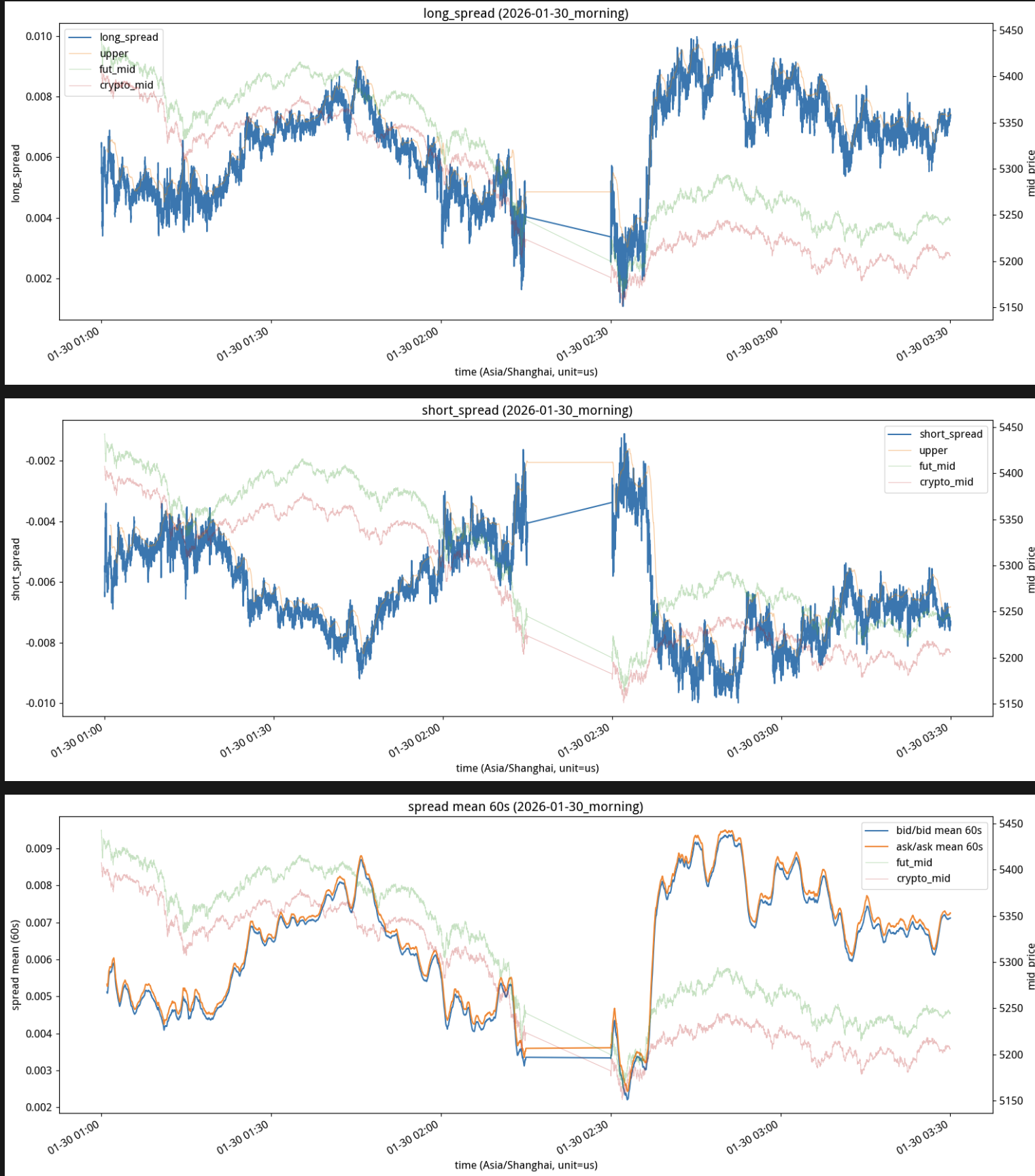

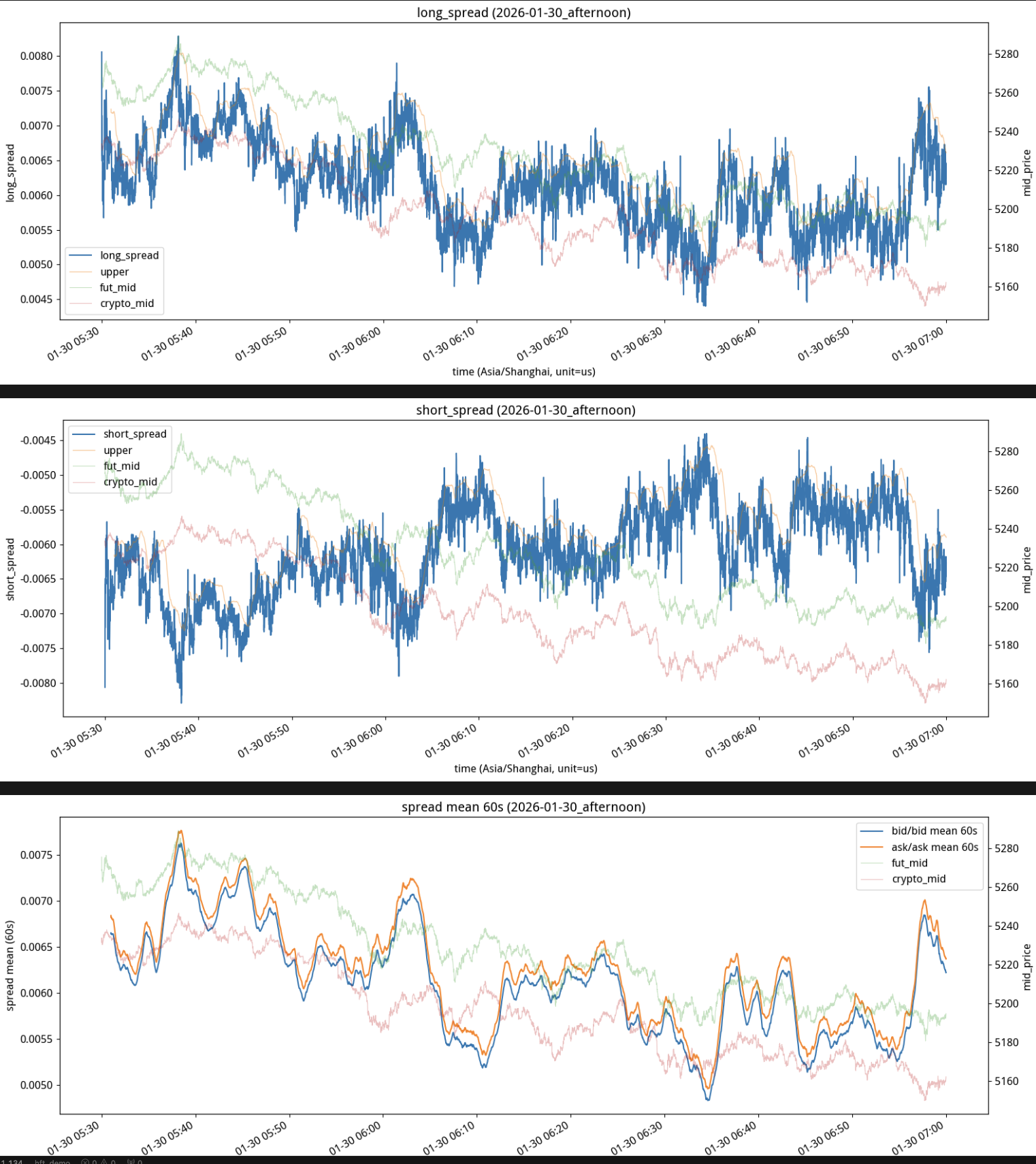

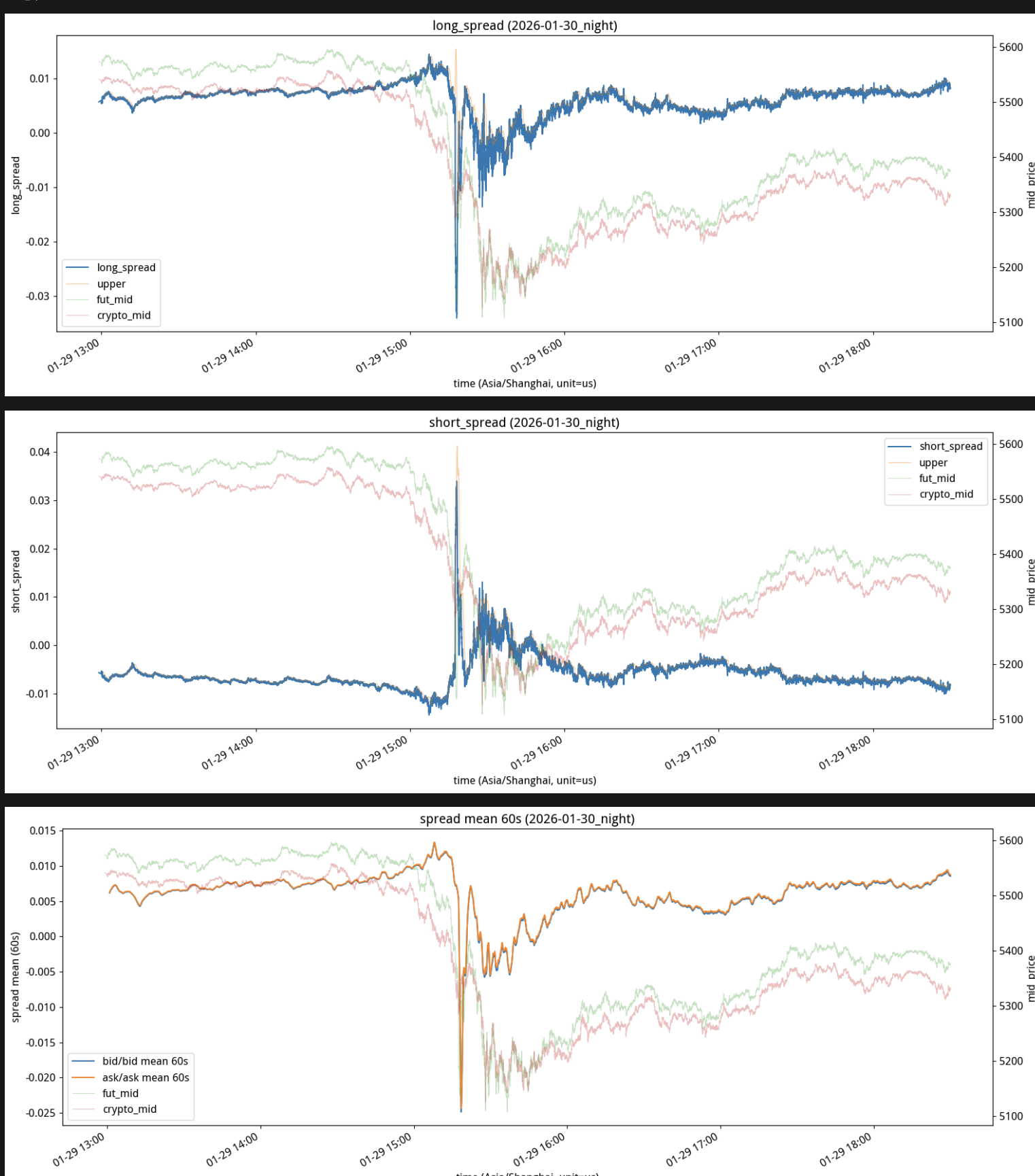

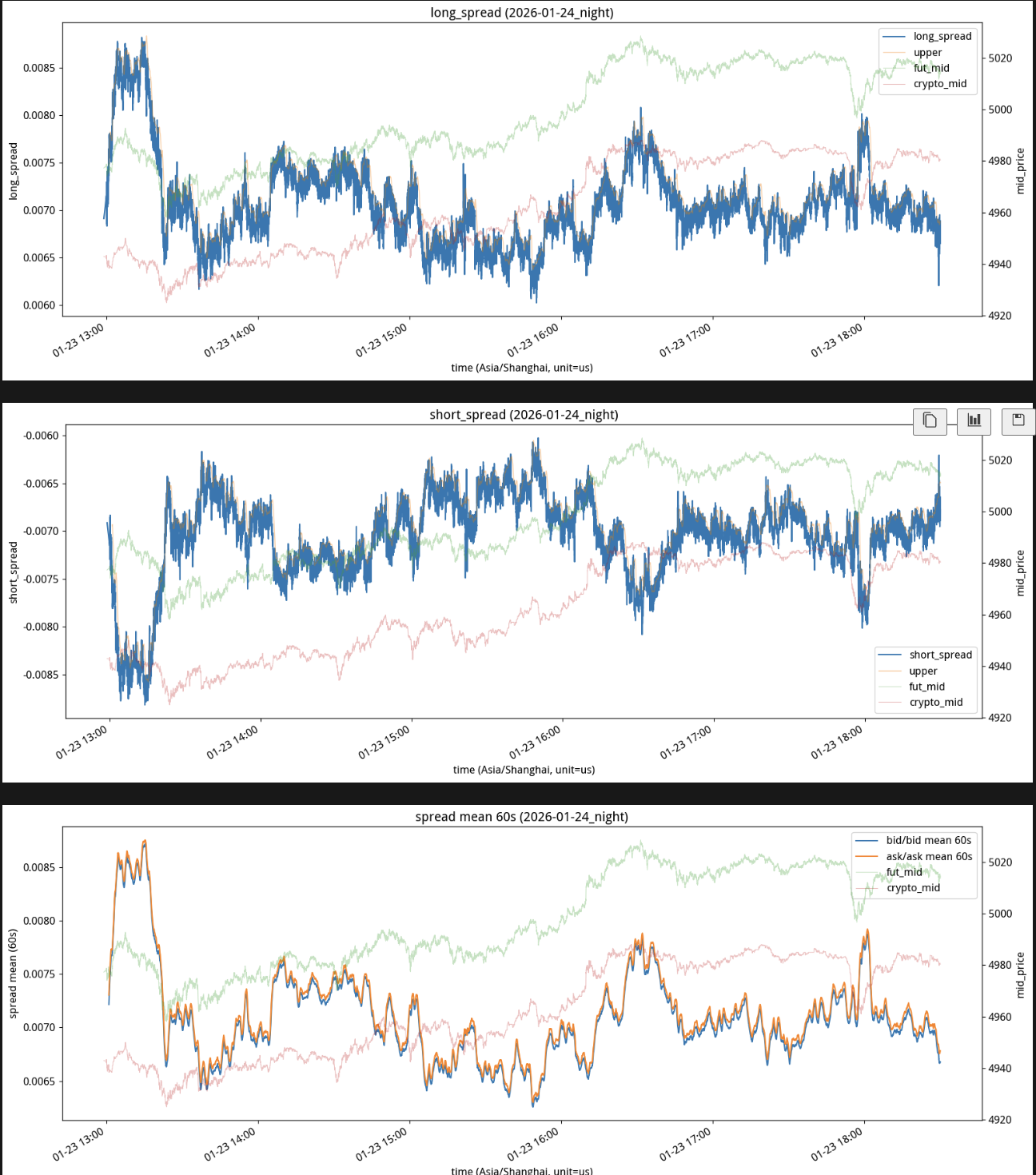

具体时间段的一些价差图

1月30日黄金波动较大的时候 (时间戳显示有点问题,这里是utc换算后对应北京时间)

结语

我这里只是在抛砖引玉,同时做web3和传统的团队太少了,所以价差的套利机会很多

在我公布后我预计2年内会被抹平

或者增大入门门槛,像韩国交易所那样,年100%永远存在

并且还需要考虑资金平衡问题,还有期货今平手续费10倍、期货一手金额过大问题,不少问题需要考虑