合法的"⽼⿏仓":⼀个⼗年零回撤的确定性盈利机会

在A股市场,其实每年有两次合法建“老鼠仓”或者说“抢帽子”的机会,十几年下来,用这个方法能无回撤实现200%的收益。

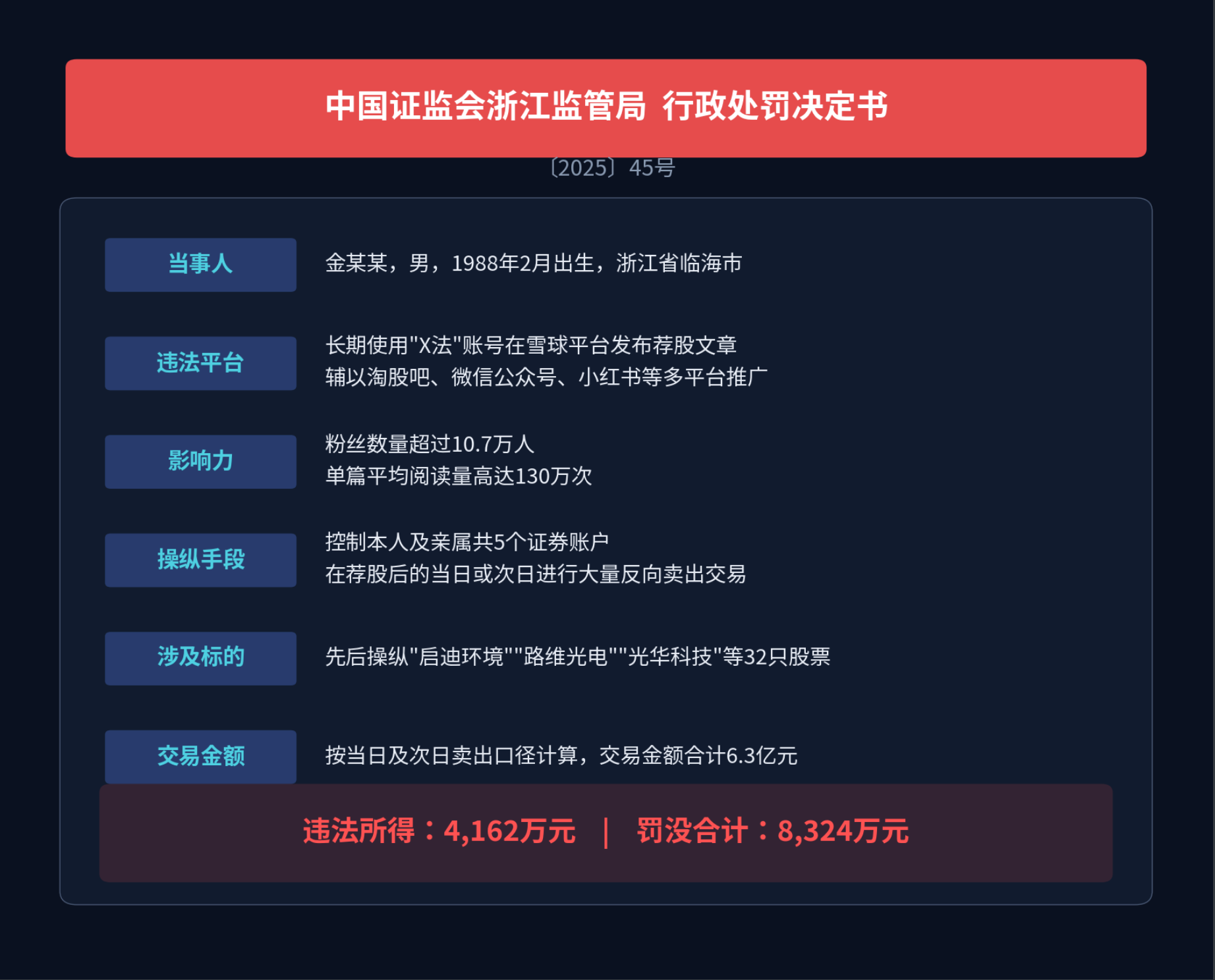

我们从前⼏天的一条新闻说起:某财经平台⼤V,通过亲友账户提前建仓,再利⽤⾃身百万粉丝的号召⼒公开荐股,等散户蜂拥接盘后⾼位出货————经典的"抢帽⼦"操纵⼿法,违法所得超四千万,最终被罚没⼋千余万。

类似的还有"⽼⿏仓":基⾦经理提前得知⾃家机构即将重仓买⼊某标的,⽤私⼈控制的账户抢先埋伏,等机构的⼤资⾦把股价推上去后,悄然获利了结。

这两种⼿法的本质完全⼀致————提前知道⼀笔确定性的⼤资⾦即将流⼊某只股票,在资⾦到达之前先⾏建仓,然后坐享其成。

违法的核⼼不在于"提前知道",⽽在于信息的来源是⾮公开的。

那么问题来了:有没有⼀种完全公开、完全合法的途径,也能让你提前锁定"未来必定有⼤资⾦买⼊"的股票?

答案是:有。⽽且这笔⼤资⾦的规模、流向、时间窗⼝,全部写在明⾯上。

⼀、⼀笔写在明牌上的万亿级资⾦调仓

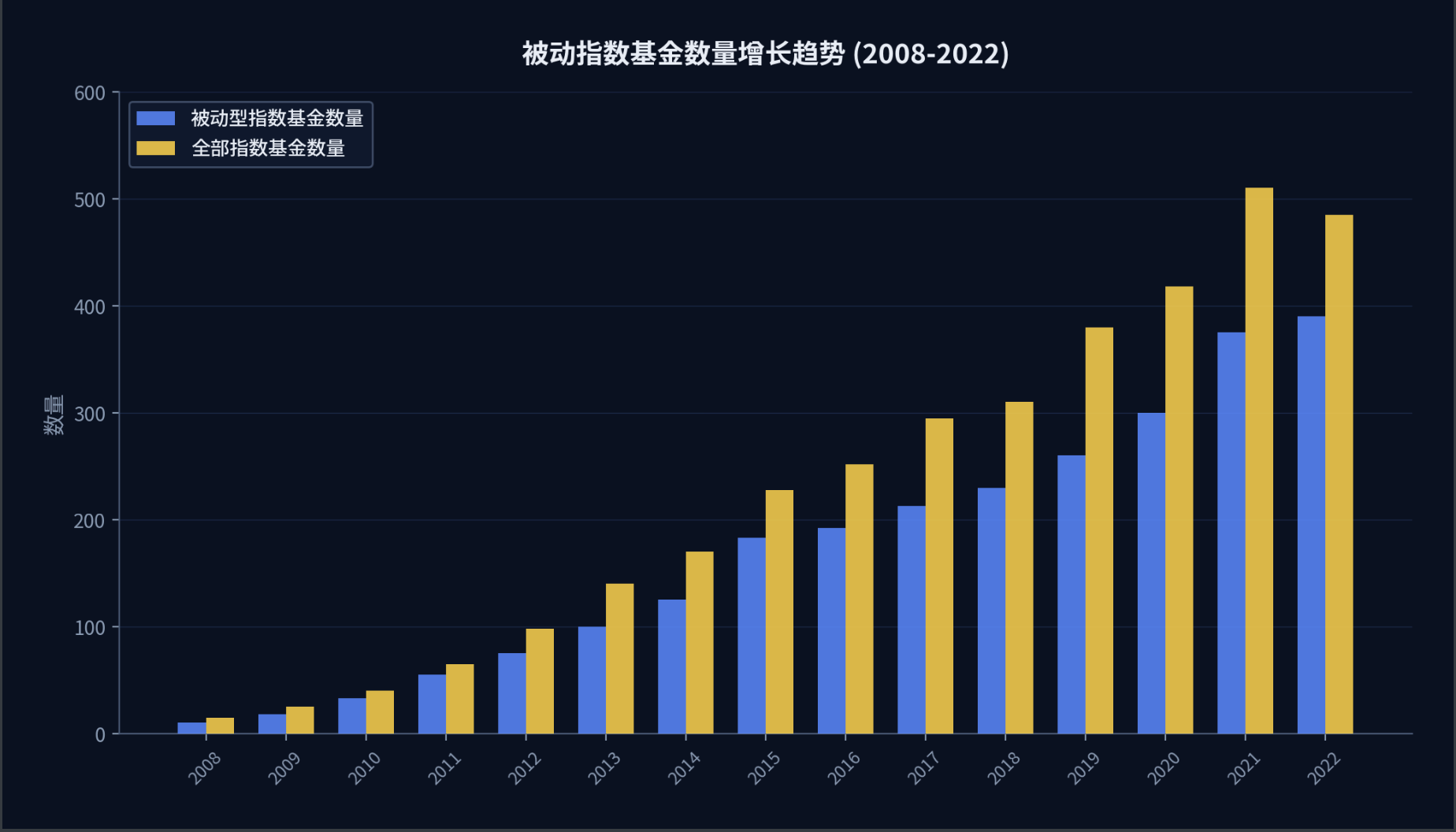

先看⼀个数据。截⾄近年,公募被动指数型基⾦与指数增强型基⾦的合计规模已突破2万亿元,若算上私募指数增强产品,总规模保守估计在3万亿以上。

这意味着什么?

这些基⾦有⼀条铁律:必须严格跟踪其对应指数的成分股和权重。 ⼀旦指数成分股发⽣调整,所有跟踪该指数的基⾦————⽆论规模⼤⼩————都必须在规定时间内完成相应的买⼊和卖出操作。

换句话说,每⼀次指数成分股调整,都会触发⼀轮确定性的、可量化的、⼤体量的被动资⾦流动。

被调⼊的股票,将迎来数以亿计的被动买盘。被调出的股票,则⾯临同等规模的被动抛压。

这不是猜测,不是预判,⽽是由基⾦合同和监管要求决定的刚性⾏为。

⼆、这笔资⾦什么时候到?节奏完全可预判

以中证指数公司编制的主要宽基指数为例(覆盖沪深300、中证500、中证1000等核⼼指数),成分股调整每年固定发⽣两次,分别在6⽉和12⽉。每轮调整包含三个关键时间节点:

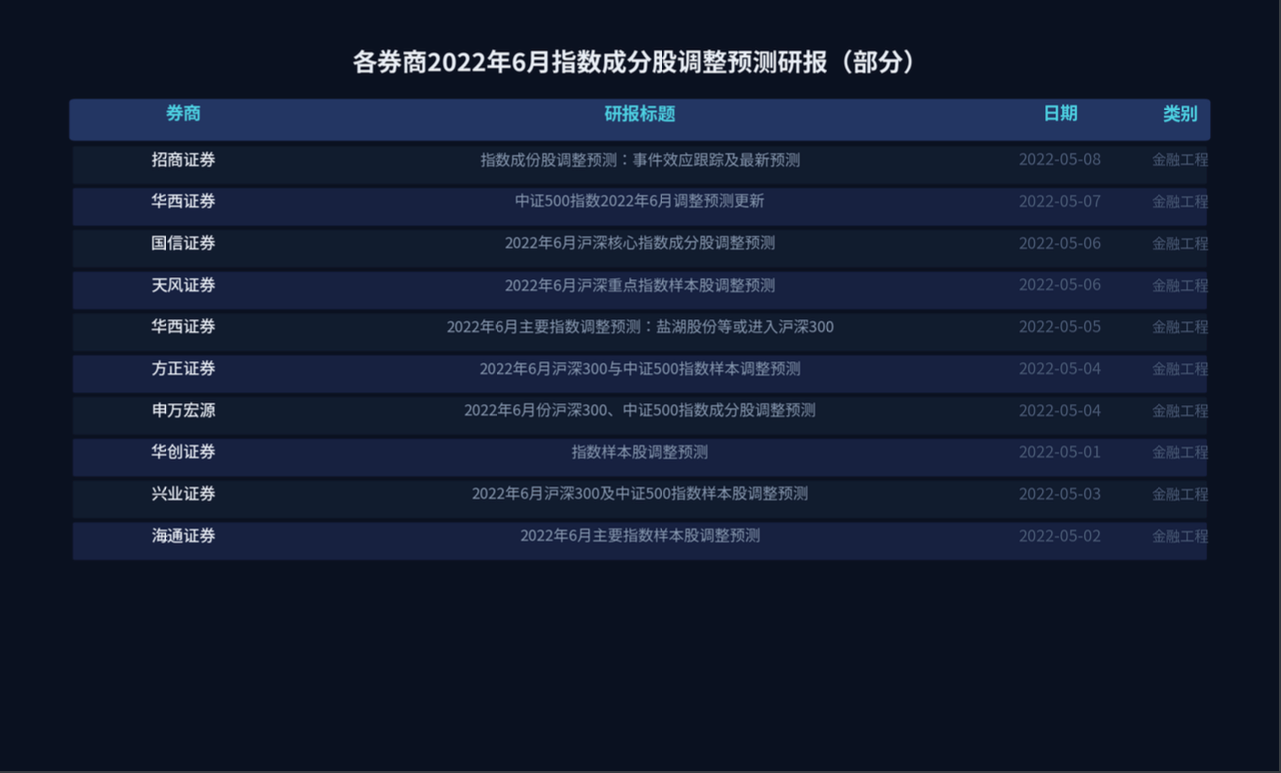

预测期: 调整实施前约⼀个⽉,各券商研究所会依据指数编制规则,发布成分股调整的预测报告。此阶段信息尚有分歧,确定性不⾜。

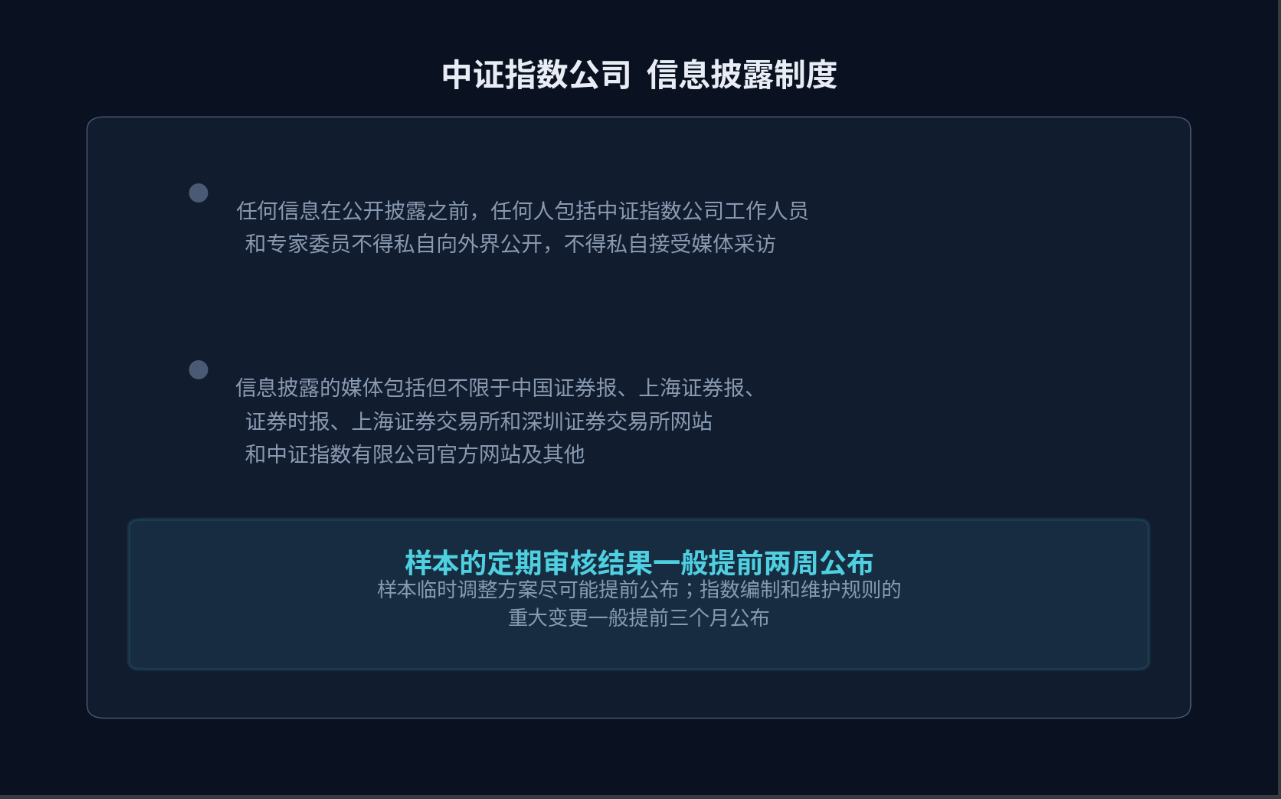

公布期: 指数公司正式公告调⼊调出名单,距离实际实施通常还有约两周时间。名单确认,悬念消除,但被动资⾦尚未到场————这是确定性最⾼、信息优势最明确的窗⼝。

执⾏期: 成分股正式⽣效,被动基⾦集中完成调仓。此时股价通常已经提前反映了调整预期,超额收益空间⼤幅收窄。

核⼼结论很清晰:公布期,是这个事件链条中价值最⼤的交易窗⼝。

名单已经确定,资⾦流向已经锁死,但钱还没有到————这正是你可以提前布局的时间差。

三、800只股票同时调整,到底买哪只?

每次指数调整涉及的个股数量庞⼤。以某次中证系列指数的半年度调整为例,调⼊调出合计涉及超过800只股票。调⼊的要涨、调出的要跌,道理谁都懂,但涨多少、跌多少,差异极⼤。

关键变量不是"有多少钱流⼊",⽽是"这笔钱相对于这只股票的⽇常交易量有多⼤"。

举⼀个直觉化的例⼦:

- 股票甲,⽇均成交额1亿元,预计被动净买⼊1亿元————相当于额外多了⼀天的全部成交量。

- 股票⼄,⽇均成交额10亿元,预计被动净买⼊2亿元————不过是⽇常交易的⼀个零头。

谁的股价弹性更⼤?答案不⾔⾃明。

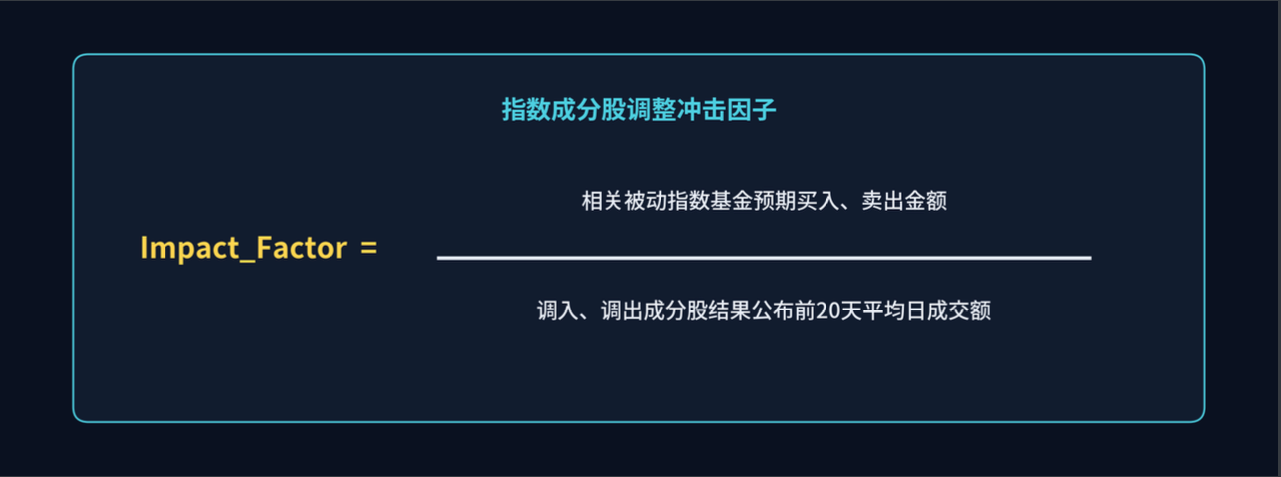

基于这个逻辑,可以构建⼀个"冲击因⼦":

分⼦是净买⼊的概念———同⼀只股票可能被调出A指数的同时调⼊B指数,需要轧差计算。分⺟衡量的是这只股票⽇常的流动性⽔平。因⼦值越⼤,说明被动资⾦相对于股票本身的"池⼦"越⼤,冲击效应越强,预期涨幅也就越⾼。

四、回测验证:分层效应显著,多头收益惊⼈

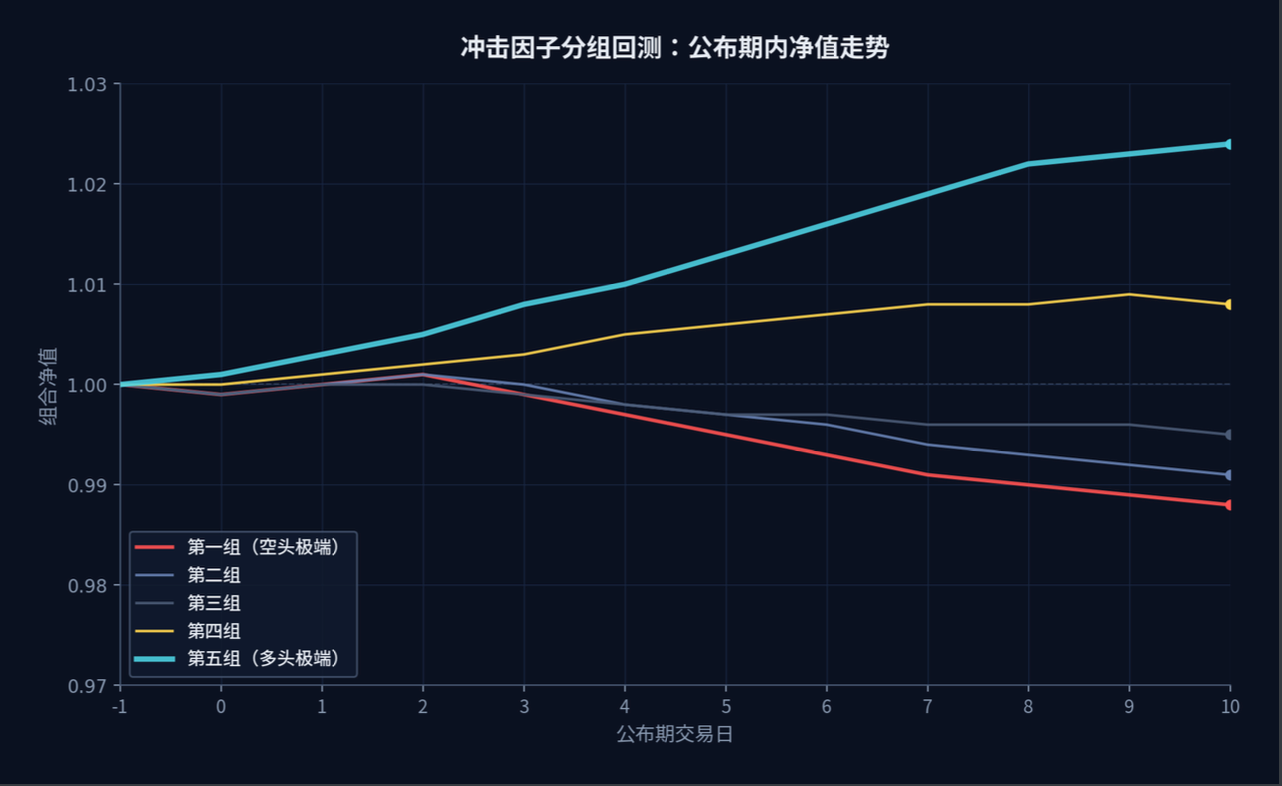

将每⼀期所有调整股票按冲击因⼦从⼩到⼤分成五组,统计公布期内各组的平均收益,分层效应极为清晰:

- 因⼦最⾼组(第五组): 收益远超其他各组,正Alpha极为显著。

- 因⼦最低组(第⼀组): 收益为负,反映了被动卖盘的冲击。

- 中间三组: 收益平淡,接近市场均值。

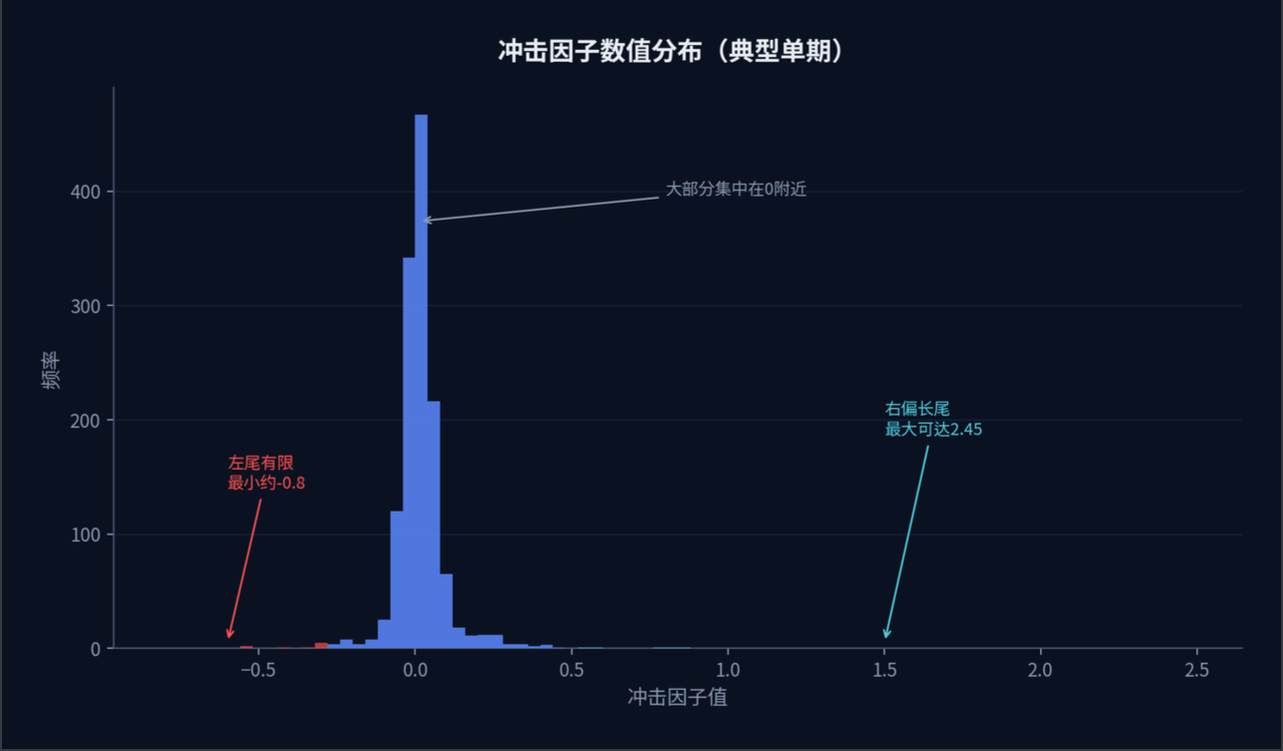

这种分化不是偶然。从因⼦值的分布来看,它呈现明显的右偏特征————⼤部分股票的因⼦值集中在零附近,但少数⼩市值、低流动性的被调⼊的标的,因⼦值可以⾼达2以上。反过来,被调出的股票因为本身就在指数中,流动性基数⼤,因⼦绝对值很难低于-1。

翻译成⼈话:做多的机会⽐做空的机会更突出。

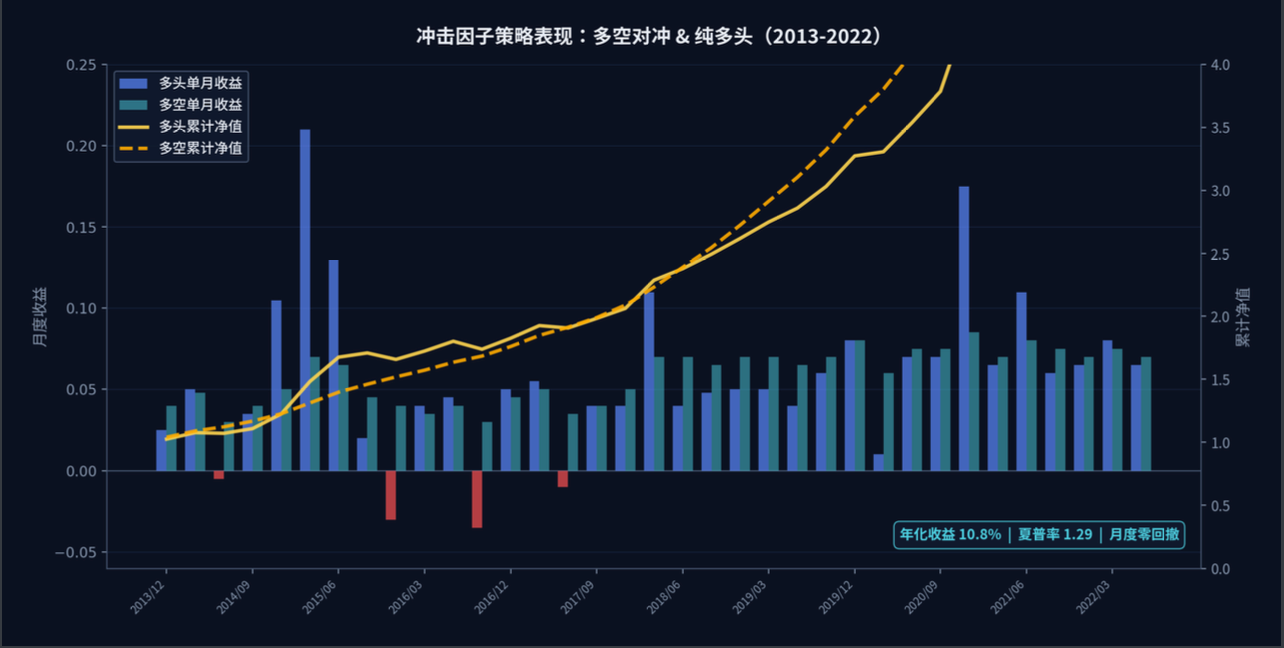

五、策略表现:⼗年零回撤意味着什么?

基于冲击因⼦构建⼀个多空对冲组合:每次调整时,买⼊因⼦值最⾼的前5%股票,同时融券做空因⼦值最低的5%股票,持有整个公布期(约10个交易⽇),策略表现如下:

- 年化收益约10.8%

- 夏普率1.29

- 近⼗年⽉度收益零回撤————每⼀次开仓都是正收益

每次开仓的平均绝对收益约为5%。考虑到持仓周期仅两周,年化资⾦效率极⾼。

即便不具备融券条件的散户和⼩型机构,单做多头同样有效————多头组合的夏普率为1.03,最⼤回撤仅3%,平均每次开仓收益与多空组合相当,只是波动略⼤。

更值得注意的是,由于每年只有两次交易窗⼝,策略绝⼤多数时间处于空仓状态,空仓期间资⾦完全可以配置货币基⾦或短债产品,进⼀步增厚收益。

六、策略表现:⼗年零回撤意味着什么?

坦率地说,这个策略的意义远不⽌于策略本身。

回到开头的问题:抢帽⼦和⽼⿏仓的本质是什么?是提前锁定⼀笔确定性的资⾦流向,并在它兑现之前先⾏建仓。

指数成分股调整事件提供了⼀个完全合规的框架,让你做到了同样的事情————在公开信息中发现确定性,在确定性中提取利润。

股价涨跌的第⼀性原理,永远是当前的资⾦供需。所有的基本⾯、技术⾯、情绪⾯,最终都要通过资⾦的流⼊和流出来兑现。你不需要预判市场⽅向,你只需要找到那些“钱⼀定会去的地⽅”,然后⽐钱先到。

这才是这个策略背后真正值得带⾛的东⻄。

⽽类似的确定性资⾦流动事件,在市场中并不少⻅:MSCI、富时罗素等国际指数的成分股调整,⼤宗交易的强制平仓线触发,定增解禁后的被动减持窗⼝……每⼀个事件背后,都藏着同⼀个逻辑内核。

不要和市场赌⽅向,要和确定性站在⼀起。

参考资料:

国元证券,《哈雷之约:基于指数成分股调整的选股策略》

⽅正证券,《基于指数成分股调整事件的选股策略》

国泰君安,《指数成分股调整的第⼆次投资机会》

国泰君安,《核⼼指数定期调整预测及套利策略研究》