- 最新文章

-

量化策略应该用市价单吗?巨亏18万美金!

什么是市价单?市价单,指的是无论现在价格如何,对手盘深度(挂单量)怎么样,都要执行完成我的交易。看起来很好那么量化策略应该用市价单吗?什么是深度?深度指的是一个由众多买单价格和对应的挂单量以及众多卖单价格和对应的挂单量组成的挂单列表简称为深度。大币种参与的做市商和其他量化策略众多,从而每个价格的挂单量都不会低,所以很少出现巨额滑点情况。但是根据我的观察,市场大跌之后,深度会变薄很多。而小币种,参与… -

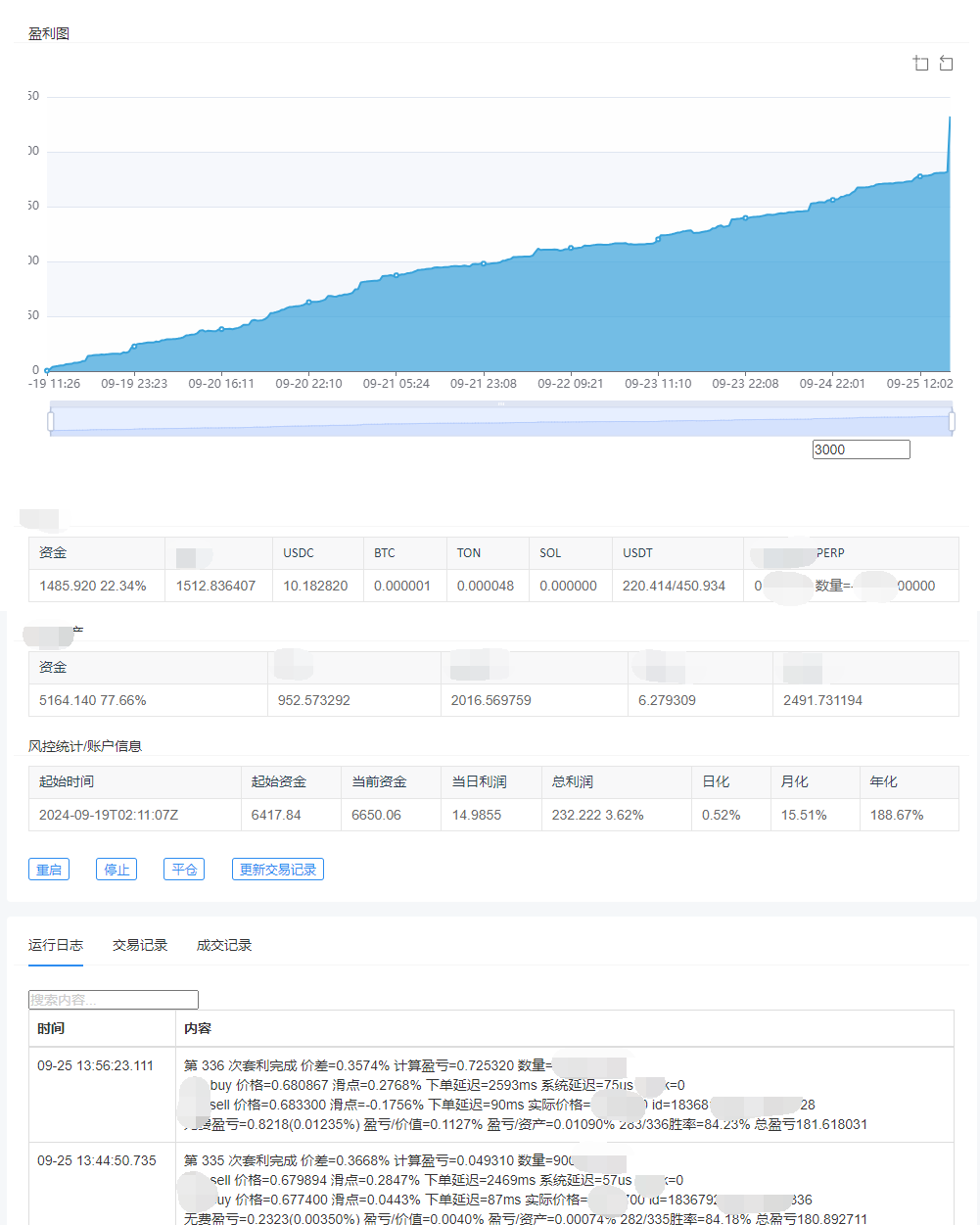

高频价差套利实盘曲线

高频价差套利实盘曲线 -

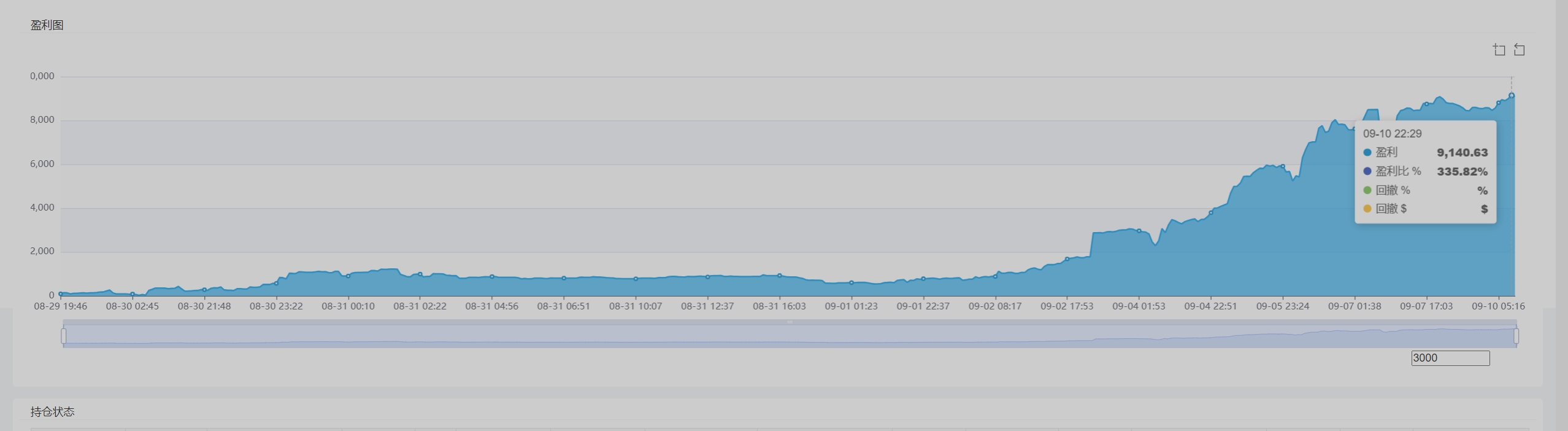

好久没发实盘曲线了

好久没发实盘曲线了,大家的做市还好吗? -

高频做市商-Market Making Pricing

博客不支持公式,转知乎阅读:https://zhuanlan.zhihu.com/p/710654601 -

操控趋势策略

最近一直在琢磨操控趋势策略,玩的好一波能赚数千u,玩的不好就亏个几百一千u会亏钱,搞得我很不爽,玩了几十笔到现在赚了3w6,其中有1wu被冻结了….反反复复让我提交了一个礼拜各种资料,到现在还没解开,交易所就是这样,亏钱笑嘻嘻,赚钱mmp还在精进中,努力想办法不会亏钱,让每一次都能赚5ku以上主要就是我拉盘有人砸盘,我跟着砸盘又拖底买入,太烦了然后遇到btc动,其他币也会跟着动,得要没行情的时候才… -

微擎后台getshell,低权限也可以

/web/index.php?c=site&a=editor这个文件可以编辑html,然后前台会解析成php没测试最新版比如编辑专题:/web/index.php?c=site&a=editor&do=page&multiid=0上架抓包改html内容为php复制前台url访问之 -

之前做黑客的日子....

初二拿着很烂的一体机,拿着sqlmap啊d御剑到处扫站日站当脚本小子同时学C++改一些远控的小功能,学习?学个屁成绩一开始前十然后中位数,然后就是稳定倒数那电脑打cf第一次启动凭概率加载完游戏,要等好几分钟,记忆犹深两三年没做网络安全了有点怀念哈哈为什么会从黑客变成做量化?还是一个做黑客的表哥拉我进来一个炒币讨论群在秀他的高频做市盈利曲线,我瞬间来了兴趣,这不印钞机吗?直接财富自由,不比黑客好多了… -

两台Linux之间拷贝文件

使用ssh登录,下载远程目录到本地目录下方法1scp:scp-r-p-P22root@127.0.0.1/www/wwwroot/file/home/file-P设置端口-r保存目录方法2:rsync-auvH--progress'-essh-p22'root@127.0.0.1:/www/wwwroot/file/home/file方法2可以跳过已经存在的文件,但是如果二级文件夹里的文件没同步完… -

Dydx使用c++下单签名

dydxpython下单发现耗时了150ms定位源码发现是签名耗时了90ms垃圾python,官方说可以用c++的签名弄了一晚上,终于编译出来了不熟练Linux的劝退编译:下载并解压https://github.com/starkware-libs/crypto-cppsudoaptinstallgolang-go./presubmit.sh坑1:nodejs版本太低,编译失败升级:sudonpm… -

必胜方法,矩阵堆量

0x1问题今天不讲量化,来聊聊其他的铁废柴一年到头也想不明白,那些几万人用的程序,几百万人关注的自媒体账号到底是怎么做出来的啊为什么我发一百个视频才赚100块钱我要怎么才可以过上小康生活?0x2答案矩阵,堆数量万物一切问题都可以靠堆数量来解决废柴一个视频能赚一块钱,那如果他一天发1000个视频呢?废柴一个闲鱼号一天能赚10元,那如果他有100个闲鱼号呢?废柴一个陌陌账号,一天能加10个老色批,那如… -

可以帮助你的圣杯策略:Ma8

1#屁话偶然发现的一款策略,能神奇的不改参数适应市场并且2018年到现在不改参数都是盈利的比所谓的拟合策略强不知道多少倍,哈哈后来这个策略作为一个因子伴随了我几个月的时间用于实盘总比一直放在收藏夹吃灰,还不如分享给你们让我赚点流量仅供分享思路,真要实盘赚钱,你要做的还很多仅供分享思路,真要实盘赚钱,你要做的还很多2#原理开仓:连续8根收盘价大于均线,最后一根收盘价小于均线平仓:持仓3根k线,或突破… -

Python 高频量化异步协程

1.踩坑在我刚开始用异步协程框架写策略框架爽的飞起的时候小数据没什么问题,流畅无延迟后面加大数据量同时创建N个任务(loop.create_task)那么最后面创建的这个任务,会延迟好几秒才执行,直接给我整懵逼了任务越多,延迟情况越严重,我测试,任务很少,也会有0.00几秒的延迟再使用多线程同时创建多个任务执行就不会有延迟的问题出现但是一个新问题出现了,不使用异步协程又没办法使用aiohttp??… -

Python 高频量化Http网络请求速度优化

第一:c++为底层的python库第二:异步携程+aiohttp+Session第三:urllib3PoolManager第四:requests+Session第五:requests说个小知识,requests并发请求使用多线程网络请求会阻塞,多进程才不会总结:垃圾requests部分交易所支持Websocket下单,比http请求步骤更少,不需要再连接,理论上速度更快相关资料:https://w… -

转自千千:量化高频框架的搭建

干货满满,留存一下 -

量化小资金日化10%很难吗

期权,合约对合约。现货对合约,币本位。链上提现,有波动就能赚钱这是除了高频之外,最适合普通人的一条路了达到顶级手续费顶级速度,你也可以的