既然散户都在亏,跟着散户反着买,10年800倍!

在A股,散户的“能力”其实丝毫不逊色于量化机构,散户完全有能力做到10年800倍的收益,拳打外资,脚踢量化。

只是大多数人还没有意识到原来自己那么强,今天就教你怎么觉醒10年800倍的能力。

散户本身就是A股最重要的参与者。

A股市场中,散户贡献了大约 85% 的日均交易量,

机构投资者只占 15% 左右;

而账户规模低于 50 万的投资者,又构成了散户中的绝对主体,占比超过 87%。

这意味着每天推动A股短期价格波动的,不只是量化机构,不只是游资,也不只是北向资金。

而是那股更庞大、更情绪化的力量——散户自己。

但是在人们的认知里,大多数散户都是亏钱的。股市从短周期来看,可以近似看成一个零和博弈,如果散户都在亏钱,那岂不是只要站在广大的散户对面,就能赚钱。

散户的交易行为,恰恰可能成为市场里最珍贵的反向信号。

散户真的在亏钱吗?

要想站在散户的对手方赚钱,首先得先回答一个最关键的问题:

散户,真的都在亏钱吗?

龙虎榜营业部排行

经常看A股龙虎榜的朋友,对下面这几个营业部一定不会陌生:

东方财富证券拉萨东环路第一、二证券营业部;

东方财富证券拉萨团结路第一、二证券营业部;

东方财富证券拉萨金融城南环路证券营业部。

由于大量在东方财富开户的个人投资者,都会被归属到这些营业部名下,因此这几个席位也被市场戏称为散户大本营——“拉萨天团”。

某种意义上说,拉萨天团就像是A股散户情绪和行为的一个高度浓缩样本。

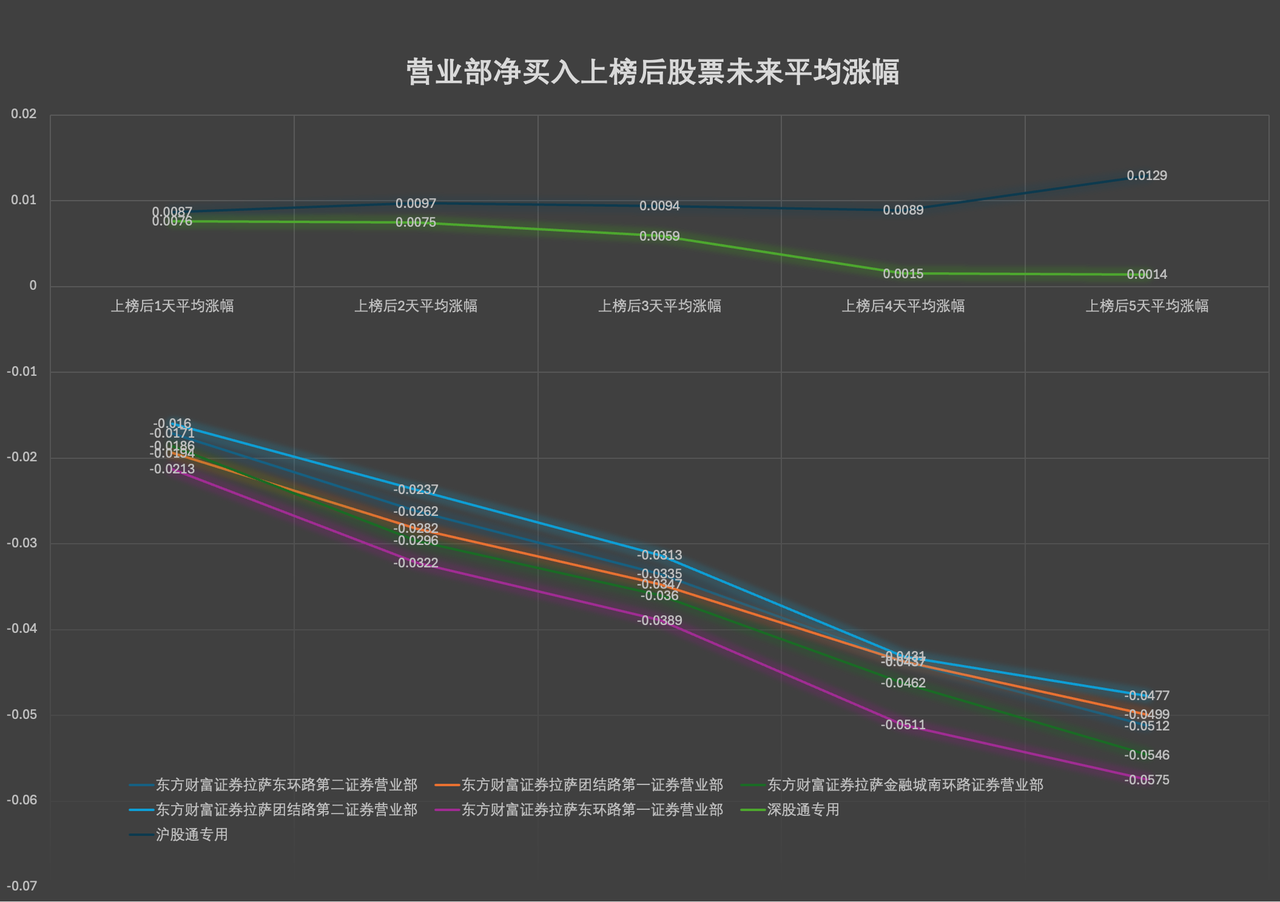

我们再看一个东方财富网站上很有意思的数据,龙虎榜的营业部排行。

这个榜单展现的是,

一只股票登上龙虎榜后,

如果某个营业部出现在买入席位,

这只股票未来一段时间的平均价格表现。

举个例子:

一只龙虎榜股票的买入席位,只要出现了“东方财富证券拉萨东环路第二证券营业部”,

那么这只股票

次日平均下跌1.71%,

10个交易日后平均下跌5.08%。

也就是说,只要“拉萨天团”中的某个席位出现在龙虎榜买入上,这只股票后续走势往往都不太乐观。

链接放在这里,感兴趣的朋友可以点开看看,

https://data.eastmoney.com/stock/yybph.html

当然,单看某一个营业部还不够全面。

为了更清楚地比较不同资金的“含金量”,我们重点挑出了榜单中的两类代表性席位:

一类,是最能代表散户情绪的五个“拉萨天团”营业部;

另一类,是通常被视为聪明资金代表的 沪股通 和 深股通,也就是大家熟悉的 北向资金。

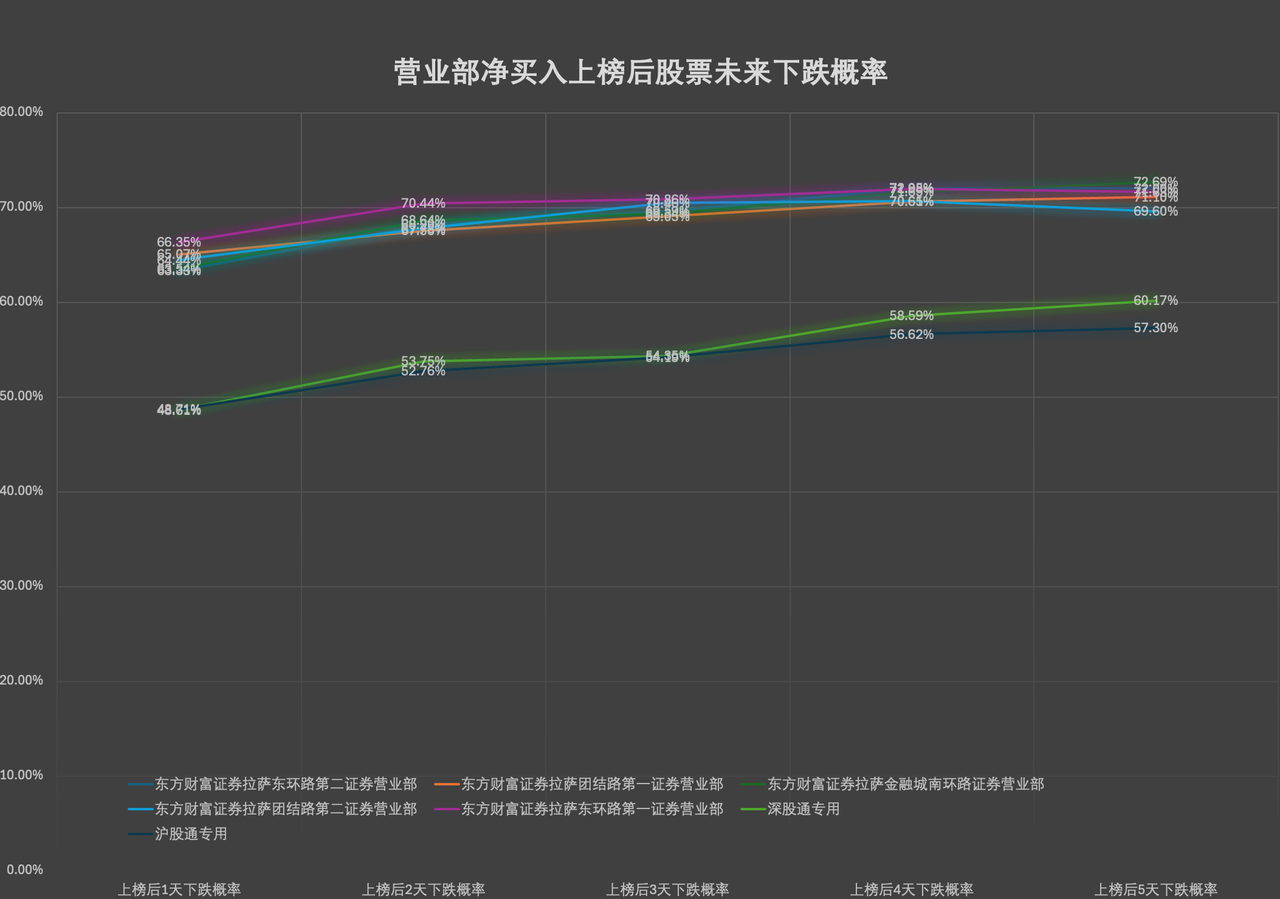

我们把这些数据统一整理成了下面这张图表。

拉萨天团(散户)集中买入的龙虎榜股票,未来稳定亏损,且越亏越多,上榜5天后平均要下跌5%,作为对比,北向资金买入的股票,未来5天平均会上涨1%。

从胜率来看,拉萨天团(散户)集中买入的龙虎榜股票,未来5天的下跌概率高达为70%,也显著高于北向资金买入的股票。

这说明,至少在龙虎榜这一类高关注、高波动的个股中,散户的交易行为就像是情绪化地在高位接盘。

当然,龙虎榜样本更多反映的是热门股、题材股中的资金博弈,还不能完全代表整个A股市场。

但它已经足够给我们一个非常清晰的信号:

如果最活跃、最典型的一批散户资金,长期都在用真金白银提供反向信号,那么“站在散户对面”这件事,就很可能不是段子,而是一个值得继续验证的交易逻辑。

顶刊论文对散户收益的研究

如果说前面的龙虎榜数据,观察到的还只是热门股、题材股中的一部分散户行为,那么下面这篇顶刊论文,给出的就是更加系统、更加全面的证据。

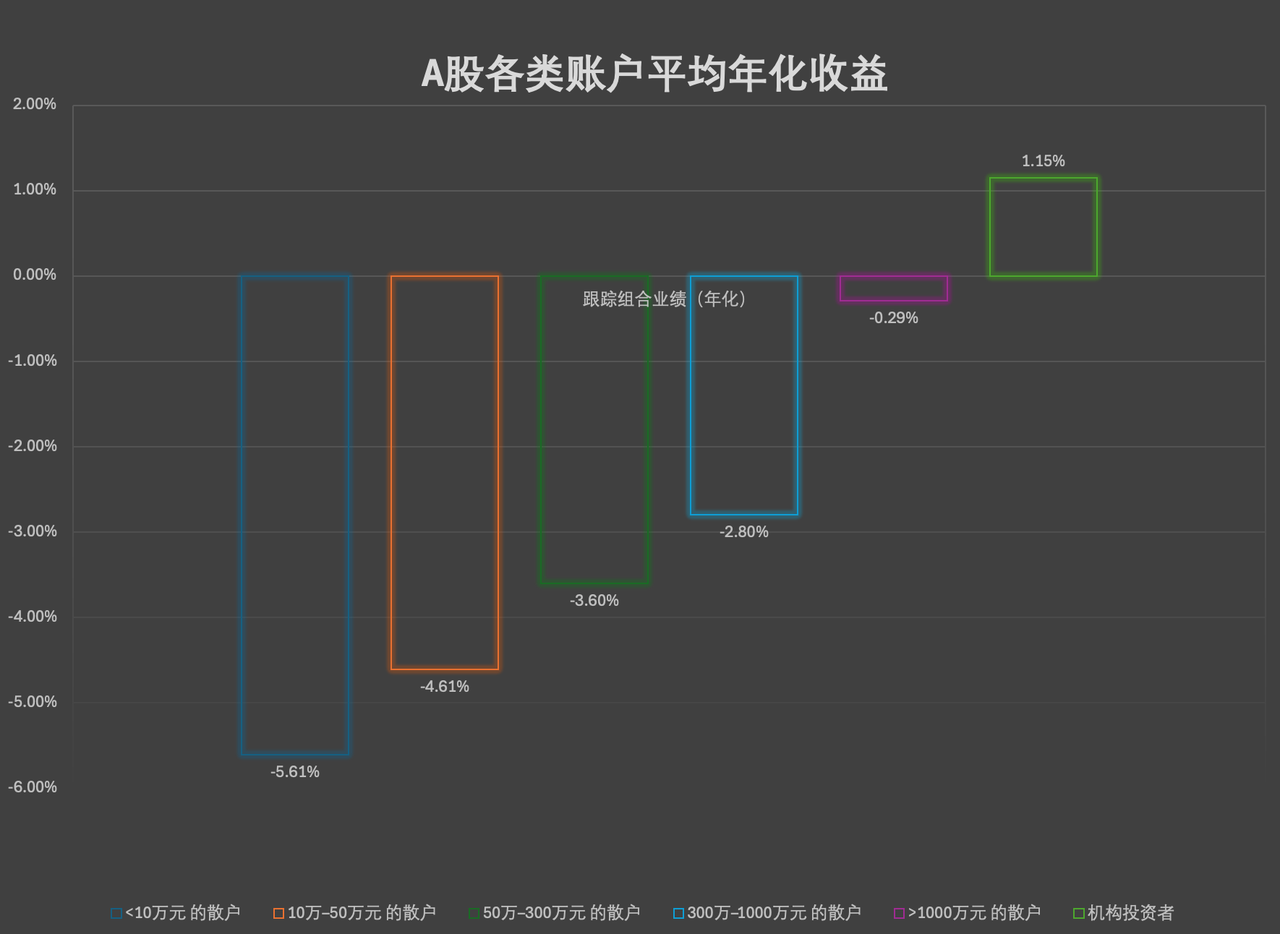

这篇发表在顶级金融期刊 《金融与定量分析》(JFQA) 上的论文———— 《中国的散户交易与收益可预测性》,分析了 超过 5340 万个散户账户 和 4 万多个机构账户 的真实交易记录,得到了以下结论:

不管是账户规模小于10万的“小散 ”,还是 300 - 1000万的“大散”,平均的年化收益都是负的。而且,越小的散户,亏得越多。

与之形成鲜明对比的是,机构账户的平均年化收益为正。

把前面的龙虎榜数据和这篇顶刊论文放在一起看,我们已经可以得到一个相当明确的结论:

A股散户,从整体上看,是一类长期处于亏损状态的资金。

那么对量化研究来说,真正值得思考的问题就变成了:

既然散户整体在亏钱,那我们能不能系统地站在散户的对面,把这种群体性的错误交易,直接转化成一个可用的因子、一个可执行的策略?

站在散户对面构建因子

既然散户的交易行为与未来收益存在稳定的反向关系,那么最自然的思路就是:

把散户的交易行为,直接做成一个交易信号,

散户买,我们就卖,

散户卖。我们就买。

但是由于A股对于做空的限制,我们大多数时候没法在散户买的时候,去做空股票获得收益,

所以我们专注于在散户卖出的时候去买入。

通俗地说,我们需要去找出那些散户买入很少,但是卖出很多的股票。

问题是,怎么去判断,哪些股票散户买得很少,但是卖得很多呢?

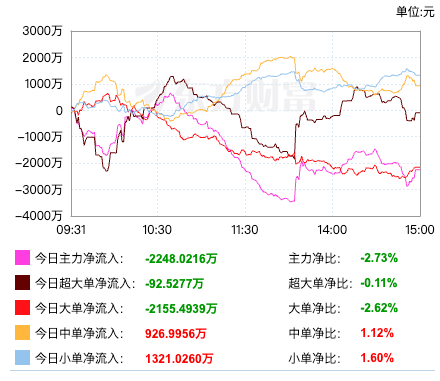

炒股的朋友肯定看到过类似下面的资金流图。

所谓资金流数据,就是根据股票每笔成交金额的大小,把交易划分为小单、中单、大单、超大单,

以下是东方财富对于资金流的定义。

散户的单笔交易金额通常较小,那么一个很自然的近似方法就是:

把小单和中单,视为散户交易的代理变量。

这样一来,那些小单、中单净流出最多的股票,就可以近似理解为:

散户正在集中卖出的股票。

不过,光看净流出金额本身还不够,因为不同股票的成交量差别很大。

同样是散户净流出,放在不同成交量的股票里,含义是完全不同的。

举个例子。

-

股票甲,⽇均成交额1亿元,散户净流出5000万————相当于一半的成交量都是散户在卖。

-

股票⼄,⽇均成交额10亿元,散户净流出2亿————散户流出的金额虽然很大,但不过是⽇常交易的⼀个零头。

哪只股票散户净流出的影响更大?显然是股票甲。

所以,真正合理的做法,不是只看散户流出了多少钱,

而是要看:

散户的买卖行为,占这只股票总成交量的比例有多高。

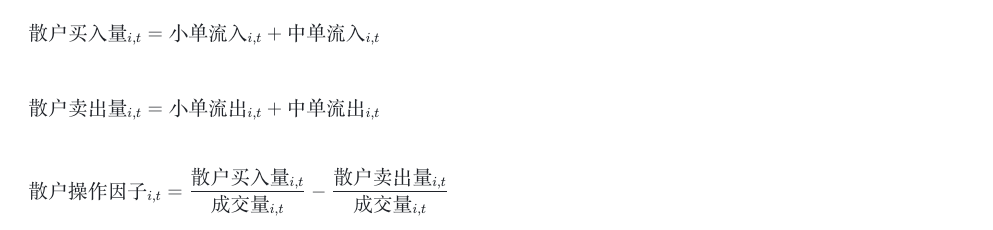

基于上面的逻辑,我们可以构建以下因子:

我们就得到了散户操作因子,但是我们需要跟散户相反操作,所以我们取个相反数。

散户反向操作因子值越高,说明散户卖出得越多,我们应该买进。

构建轮动策略

有了因子之后,我们再把它真正落地成一个可以执行的交易策略。

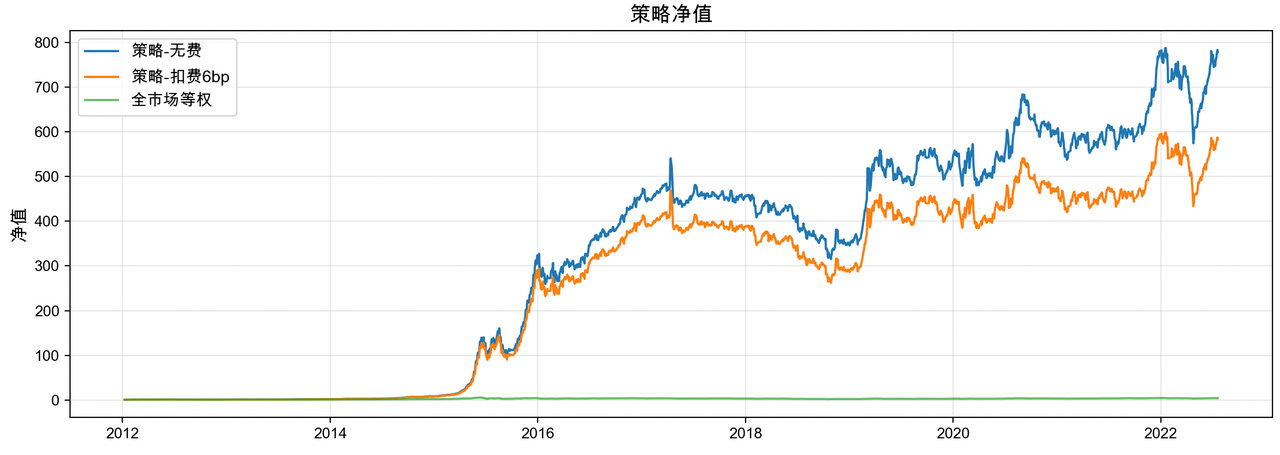

每周第一个交易日,我们计算出上周每只股票的散户反向操作因子,然后按照因子值由高往低排序;

筛选出排名最靠前的20只股票,开盘后等权买入,持仓一周;

下周再按照同样方法,进行轮动调仓。

我们按照这个策略,进行了10年的回测,取得了800倍的收益。扣完手续费仍旧有600倍收益。

10年800倍:“笨蛋钱”的反面,就是聪明钱

大多数人在研究市场时,天然会把注意力放在“聪明钱”身上。

他们想知道机构在买什么,游资在做什么,北向资金流向哪里,顶级量化又在布局哪些方向。

本文想讲的,其实不只是一个因子,也不只是一个策略。

聪明钱值得研究,笨蛋钱,同样值得研究。

市场价格不只会被正确的信息推动,也会被错误的判断、情绪化的交易和集体性的行为偏差所扭曲。

而这些扭曲一旦反复出现,就不再只是偶然现象,而会沉淀成可以被观察、被量化、被利用的规律。

所以,构建这个因子和策略,本质上不是为了说明“散户有多差”,

而是抛砖引玉,提供一种寻找 Alpha 的新思路:

当错误不再是偶然,而是反复出现,

它就会以另一种形式,成为正确。