- 最新文章

-

置顶 深圳量化团队招聘

地点:深圳有意者可加微信:sumubaicc市场:币圈股票期货策略:CEX和去中心化交易所大资金套利消息面MEV做市商策略太多了,省略.....岗位:我们团队只招聘在自己领域Top10%的人交易系统开发:Rust或C++策略研发:Python,要求硕士金融相关毕业;或者自己做过策略并盈利过深度学习:Python、NLP,机器学习、深度学习等用于量化爬虫逆向:Python、Nodejs区块链开发:G… -

高频量化-AWS服务器的选择和优化

废话之前讲到了服务器应该根据交易所所在地区和运营商选购,从而达到与服务器更近交易所用的最多的厂商就是我们AWS了,还有个特别的ok在阿里云那么在AWS应该如何选择服务器?地区选择大部分交易所都在东京A区,bybit在新加坡A区,okx忘记了在香港哪个区,知道的可以评论下,哈哈deribitkrakencoinbase之类的交易所全都分布在不同的地方,太杂了系列选择T3系列或C7i系列T3系列虚拟机… -

AWS修改卷大小

AWS修改卷大小后,需要执行指令后才会生效sudogrowpart/dev/nvme0n11sudolsblksudoxfs_growfs-d/sudoresize2fs/dev/nvme0n1p1 -

公司改进总结

[该文章已加密,请点击标题输入密码访问] -

如何打造头部量化团队

资金是最没有价值的东西,能够不断产生阿尔法策略的人才是最有价值的如果资金能够带来一名不断产生阿尔法策略想法的人,那么他值得市场价格的十倍量化属于精英主导市场,一个人可以把几百几千个的团队完虐如果团队加入的人,在任何领域都没有你厉害,那么你招进来问题才会刚刚开始后面招的人只会是三种人:辅助工作,完成特定规划好的任务计算机领域完虐竞争对手策略研发可以完虐我与强者合作,团队才会更强,弱者只会拖垮团队托垮… -

Python 字典拷贝踩坑

Python的字典拷贝,只能保证第一层字典不会修改原来的,第二层一样会跟着修改,做批量下单的时候找了这个bug半小时...a={'test':111,'ok':{'test2':111,}}print('A原来:',a)b=a.copy()b['test']=222b['ok']['test2']=222print('B现:',b)print('A现在:',a)结果: -

Python开发高频量化策略 速度优化避坑指南

#前言因为目前已经切换成Rust做交易系统了,并且使用我们的交易系统Http下单比Rust的ureq库快1ms,比Python的request库快3ms,所以分享一些我使用Python做高频策略所遇到的坑。我们目前技术栈:纯Golang交易系统和策略,系统延迟大概在80us左右Rust交易系统加载Python策略,纯Rust系统延迟10us以内,一旦加载Python的策略就会增加50us。Gola… -

套利策略常见风控措施

讲一些在套利策略中常见的风控条件,欢迎一起交流讨论~1.币种亏损异常在进行多币种套利时,累积亏损超过阈值,自动ban掉这个币2.资金费率异常当发现资金费率异常会导致亏损,自动减仓3.账户余额整体下降这个是个策略都需要做的,账户亏损1%全部平仓停止4.滑点监控获取账户交易记录,发现和预订价格连续滑点,自动暂停策略5.本机计算盈亏累积亏损本地计算订单的实际利润,当天的利润亏损到一个阈值,自动停机1小时… -

量化策略应该用市价单吗?巨亏18万美金!

什么是市价单?市价单,指的是无论现在价格如何,对手盘深度(挂单量)怎么样,都要执行完成我的交易。看起来很好那么量化策略应该用市价单吗?什么是深度?深度指的是一个由众多买单价格和对应的挂单量以及众多卖单价格和对应的挂单量组成的挂单列表简称为深度。大币种参与的做市商和其他量化策略众多,从而每个价格的挂单量都不会低,所以很少出现巨额滑点情况。但是根据我的观察,市场大跌之后,深度会变薄很多。而小币种,参与… -

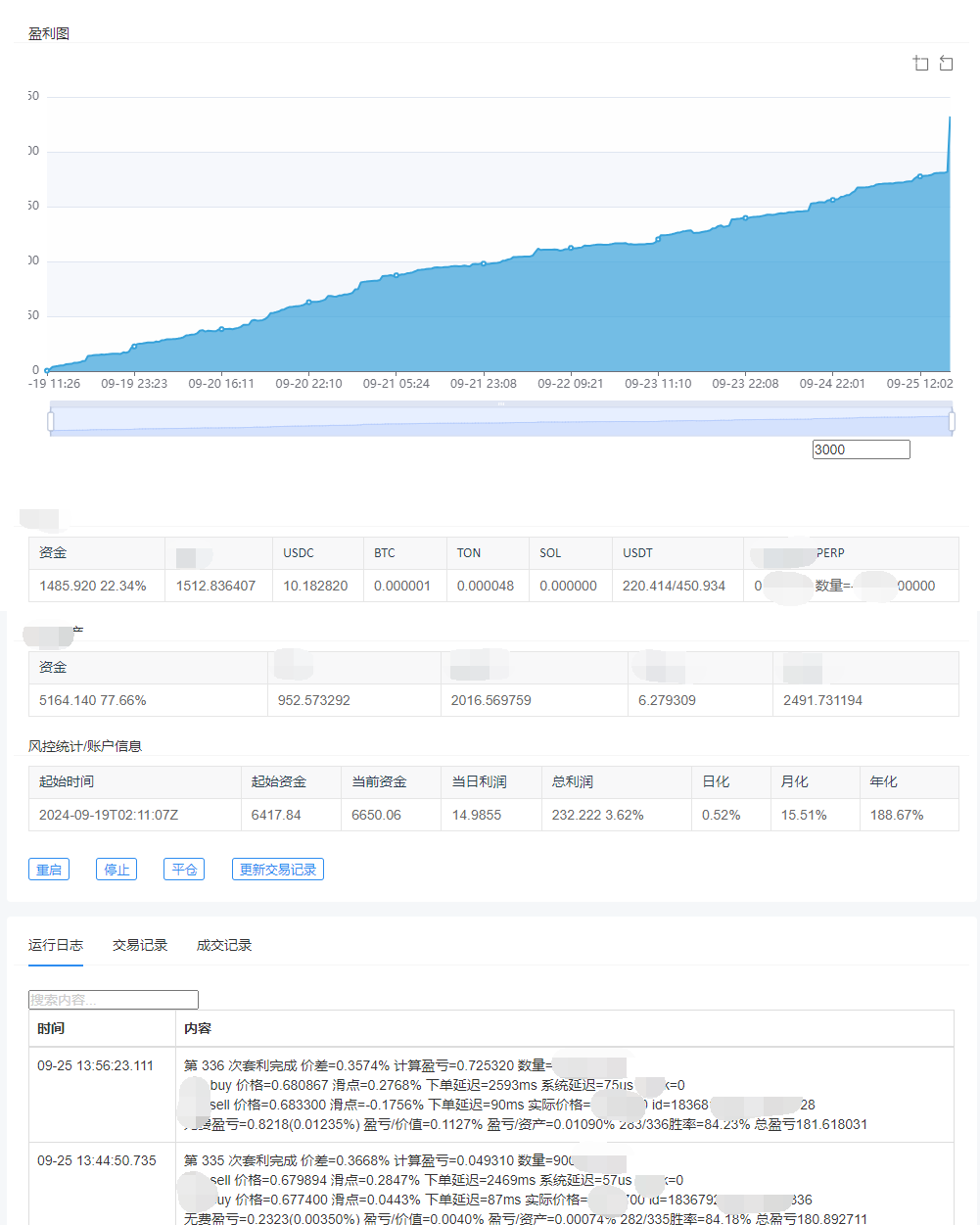

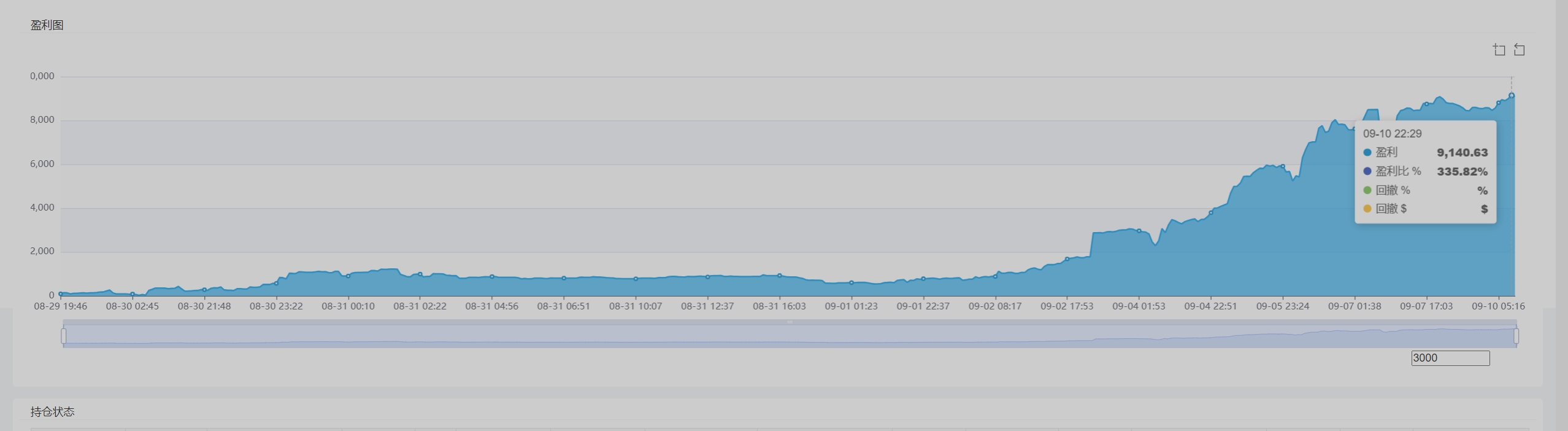

高频价差套利实盘曲线

高频价差套利实盘曲线 -

好久没发实盘曲线了

好久没发实盘曲线了,大家的做市还好吗? -

高频做市商-Market Making Pricing

博客不支持公式,转知乎阅读:https://zhuanlan.zhihu.com/p/710654601 -

Rust调用sui合约

照着move-book教程https://move-book.com/your-first-move/hello-sui.html很快写完move合约部署到测试网创建一个todo_listObject并将ownership转移给我自己的合约调用如下(ptb=ProgrammableTransactionBuilder)suiclientptb\--assignsender@$(suiclienta… -

Uniswap价格批量查询与ws订阅行情

Uniswap价格批量查询与ws订阅行情由于UniswapV1版本必须包含ETH所以两个token之间交换必须先换成ETH去中转效率很低已经弃用了由于V3版本CLMM和V4版本的DLMM数学模型过于复杂,还是先从AMM模型的V2进行入门和学习Uniswap三种合约UniswapV2的运转涉及三种智能合约IUniswapV2Router类似于网关通过输入两个token地址从而找到Pair合约地址进行… -

操控趋势策略

最近一直在琢磨操控趋势策略,玩的好一波能赚数千u,玩的不好就亏个几百一千u会亏钱,搞得我很不爽,玩了几十笔到现在赚了3w6,其中有1wu被冻结了….反反复复让我提交了一个礼拜各种资料,到现在还没解开,交易所就是这样,亏钱笑嘻嘻,赚钱mmp还在精进中,努力想办法不会亏钱,让每一次都能赚5ku以上主要就是我拉盘有人砸盘,我跟着砸盘又拖底买入,太烦了然后遇到btc动,其他币也会跟着动,得要没行情的时候才…