-

小白入行做量化,看看你适合做量化吗?

我收到好多人的私信,开头全都是,您好,苏神,我是XX大学的在校生/XX程序员,想入行量化,自己折腾了一段时间发现一直都没有进展,正确道路是怎么样的?其实量化,他不需要你有多好的代码能力,多强的高数你会这些反而会限制你赚钱如果你代码能力好,你遇到一个赚钱的机会,你可能会追求代码工程的艺术,别人一天写了坨屎开始赚钱了,你写了三个月代码还在追求代码艺术,期间亏亏赚赚,一直在优化你的代码,你要搞明白你是赚… -

精度套利:藏在盘口缝隙里的稳定机会

我们先来看BN上一个交易对。现货侧,PEPE/USDT的价格精度是1e-8;合约侧,1000PEPEUSDT的价格精度是1e-7。如果把合约价格换算回PEPE/USDT的单位,那么它对应的价格精度其实是1e-10。这意味着,现货和合约在同一个标的上,天然就存在2位小数级别的精度差异。放到当前价格环境下看,这种差异会更加直观。例如,PEPEUSDT合约价格可以报到0.0000033432,而现货价格… -

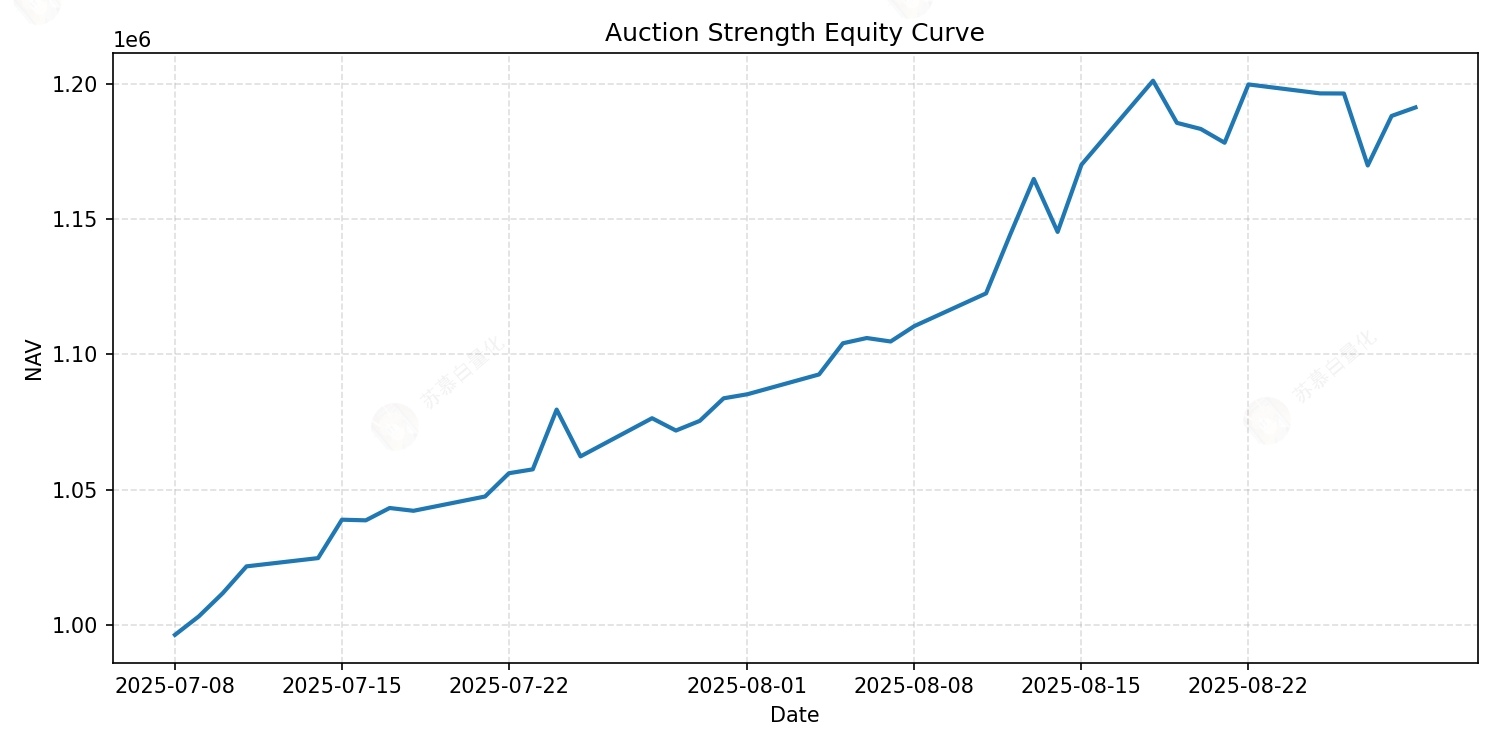

集合竞价中的高频打板机会

A股的收益来源,和全球大多数股票市场都不太一样。在绝大多数市场中,股票收益主要来自隔夜收益,也就是上一天的收盘价平均都要低于今天的开盘价;而日内波动更多只是噪音,整体并不能提供稳定收益。但A股恰恰相反。A股的隔夜收益是负的,而日内收益是正的。这张图展现的就是全球主要股票市场,隔夜收益(蓝线)与日内收益(绿线)的对比。我们可以发现,除了最右下角的A股市场是绿线高于蓝线(日内收益大于隔夜收益),其余所… -

既然散户都在亏,跟着散户反着买,10年800倍!

在A股,散户的“能力”其实丝毫不逊色于量化机构,散户完全有能力做到10年800倍的收益,拳打外资,脚踢量化。只是大多数人还没有意识到原来自己那么强,今天就教你怎么觉醒10年800倍的能力。散户本身就是A股最重要的参与者。A股市场中,散户贡献了大约85%的日均交易量,机构投资者只占15%左右;而账户规模低于50万的投资者,又构成了散户中的绝对主体,占比超过87%。 这意味着每天推动A股短期… -

你的交易可能正在被OpenClaw的大手抢先

最近这几年最令人关心的科技层面的事就是LLM的发展了,纵然有人在研究使用AI进行交易,或者通过AI分析行情,但是总似乎没那么自动化,也没那么聪明,看起来傻不拉几的,跟个簏儿一样,总有点和头脑风暴的金融市场不太搭噶。但是,最近这个东西迭代的太快了。现在的框架Openclaw都能代理整个人去做交易了!但是我认为这是很激进的做法,大家可能对其智商和操作嗤之以鼻(自动亏钱机),但是其还是展露了不小的潜力,… -

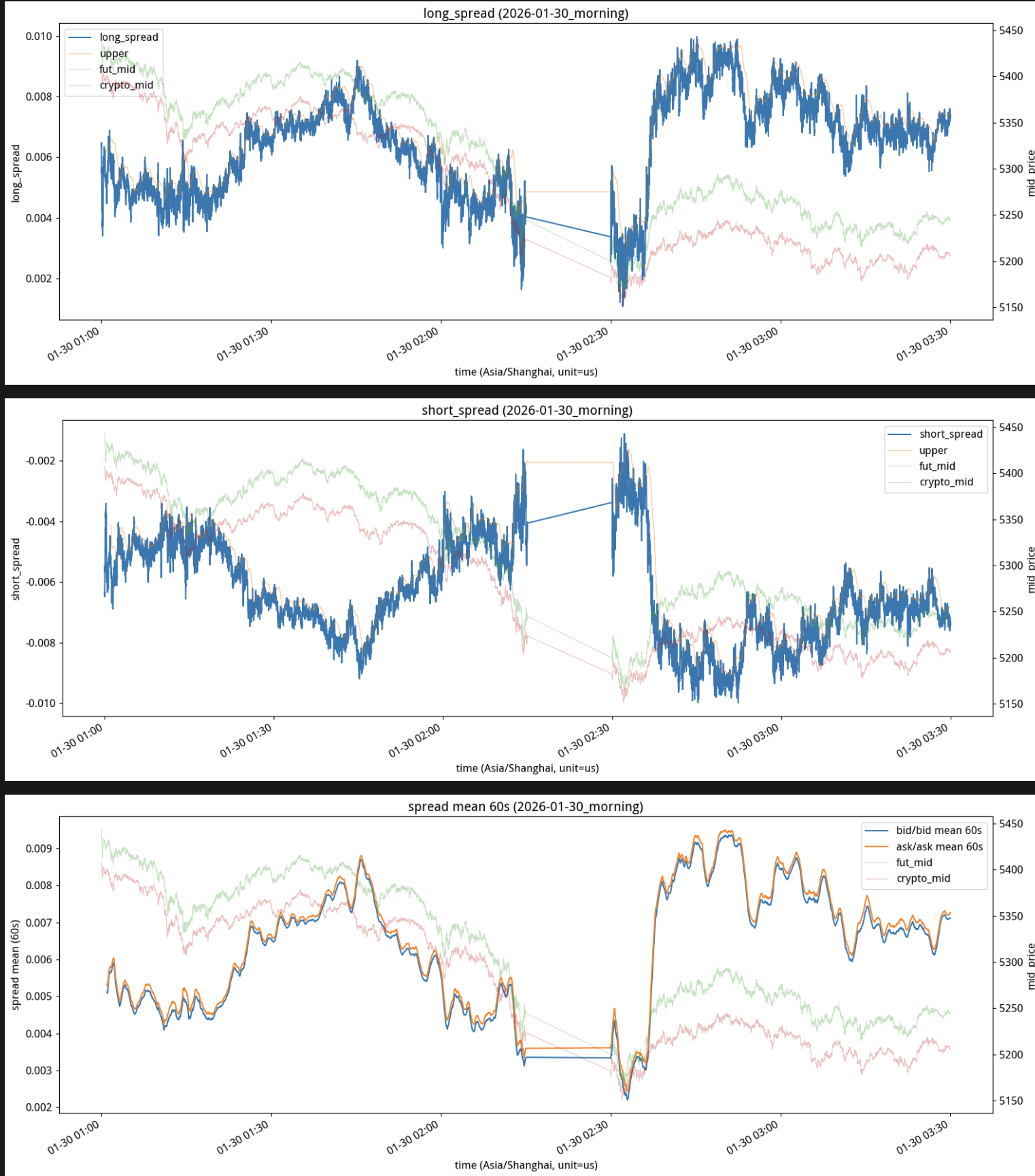

高频做市笔记 - 你要不要库存?

昨天在我运行一千万美金去做市后我发现我的平仓单已经在实盘中无法全部成交了在单边行情高点200万平仓单只成交了50万单边行情底部才能清空仓位,亏损了5万美金我回测是每次平仓平所有仓位,在高点就能全部平仓,跑大资金后回测赚钱实盘亏钱现在两个选择要么,只能跑一百万美金的0库存版本,曲线丝滑没回撤,但是无法财富自由要么,可以跑一亿美金的带库存版本,曲线有回撤,但是可以财富自由p1p2带不带库存的前后回测对… -

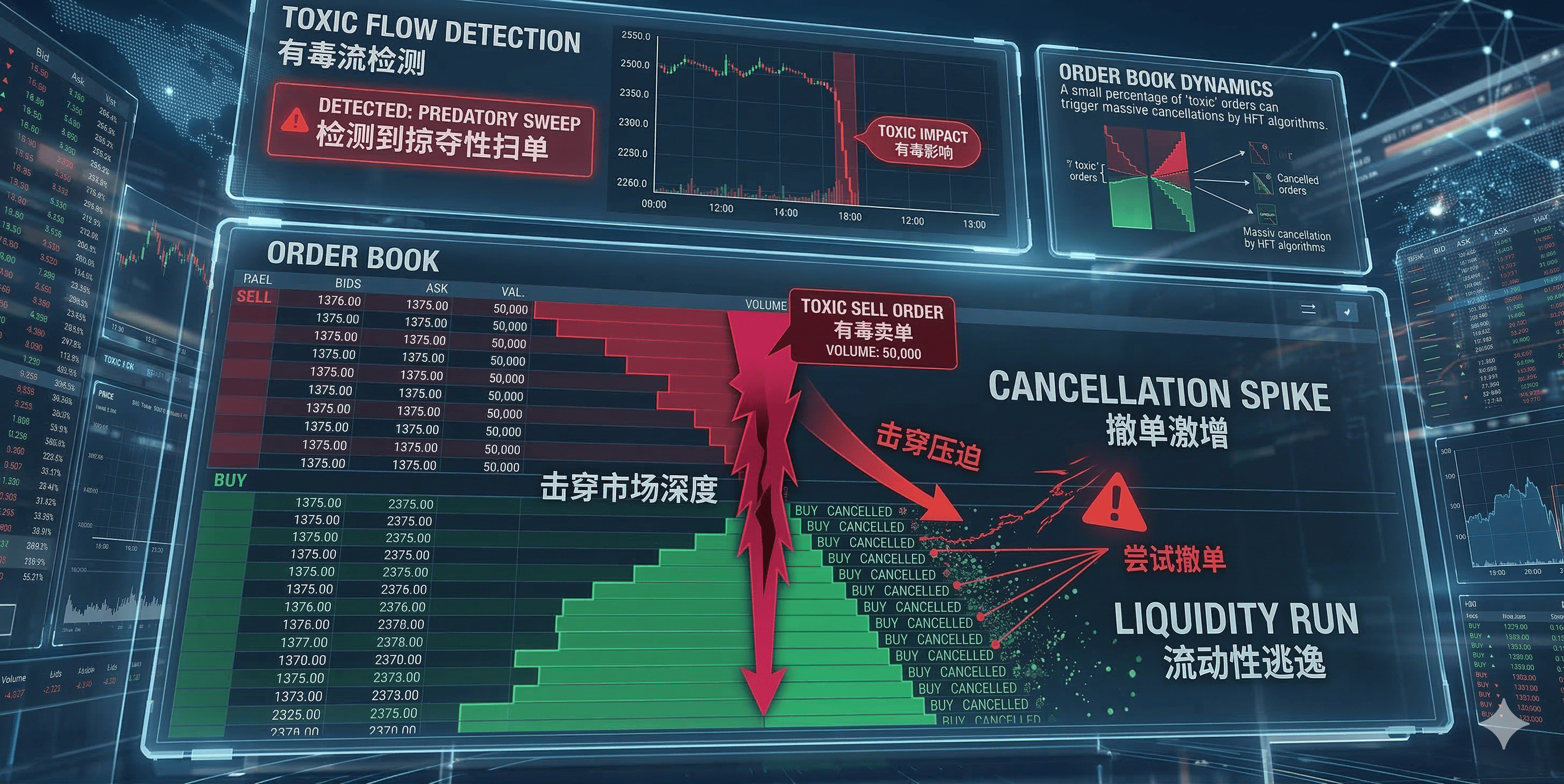

预测准了却躲不掉?从牛津实盘实验看做市商的“物理与结构极限”

之前我们发过一篇《成交越多越亏:做市商的“成交困境”,以及逆向选择的那层真相》,聊了做市商如何通过微观结构预测来规避逆向选择。逻辑很直白:既然高填单率往往绑定着逆向选择,那当我们预测到接下来的价格漂移时,不去挂单或者果断撤单就好了。在平稳的行情下,这套逻辑跑得很好。但是在真实的做市实盘中,一定还会遇到这样的问题:在某些极端猛烈的单边行情下,你的预测模型明明非常准,系统也毫不犹豫地发出了撤单指令,但… -

从Alpha Arena 到 OpenClaw:龙虾让小白0门槛做量化实现年化100%

最近不下五个亲戚朋友来问我关于OpenClaw和量化的问题,“OpenClaw给我写了个年化100%的策略,你看这是这几天的实盘,赚了10个点了。”“我把策略告诉龙虾,让他帮我交易不就行了?”“有了OpenClaw,是不是你们做量化的都要失业了?”......对啊,只需要三个步骤,然后等着🦞给你自动印钞就行了。我们量化研究员马上就要失业卖课去了,哦不,可能课都没得卖了,有啥不懂的问OpenClaw… -

白银和黄金年化50%套利机会

近期,Web3上线了XAG和XAU交易对,也就是对标黄金和白银的永续合约这可不可以套利?我分析了国内期货的高频数据和Web3的高频数据后,我的答案是:可以历史数据:汇率数据来源:https://cn.investing.com/currencies/cny-usd-historical-data按日度收盘价算期货数据:来源:淘宝交易时段:上海期货交易所(黄金期货):日盘:09:00–10:15、1… -

合法的"⽼⿏仓":⼀个⼗年零回撤的确定性盈利机会

在A股市场,其实每年有两次合法建“老鼠仓”或者说“抢帽子”的机会,十几年下来,用这个方法能无回撤实现200%的收益。我们从前⼏天的一条新闻说起:某财经平台⼤V,通过亲友账户提前建仓,再利⽤⾃身百万粉丝的号召⼒公开荐股,等散户蜂拥接盘后⾼位出货————经典的"抢帽⼦"操纵⼿法,违法所得超四千万,最终被罚没⼋千余万。类似的还有"⽼⿏仓":基⾦经理提前得知⾃家机构即将重仓买⼊某标的,⽤私⼈控制的账户抢先… -

如何靠一个公式赚4000万美元

在Polymarket预测市场里,最稳定的一类盈利方式,并不是押方向和猜未来,而是利用价格之间的数学关系,这类策略在2025年从Polymarket里狂赚了4000万美元。在一个最简单的二元市场中,比如:“美联储是否在12月降息?”市场会有两个代币:YESNO按照条件代币框架的设计,这两个结果是:互斥且穷尽的。也就是说,未来只可能发生其中一个。因此在理论上,它们的价格之和应当等于1。用公式表示:如… -

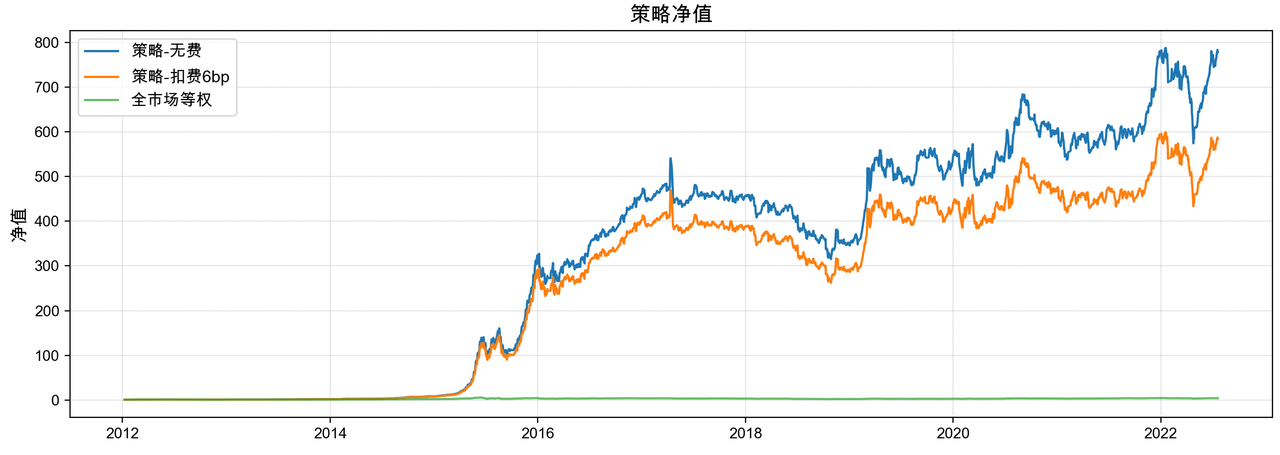

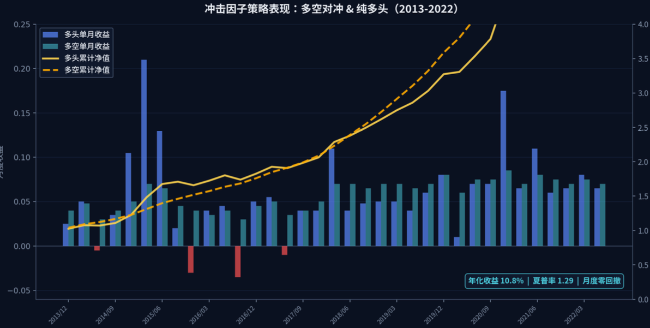

10年700倍背后:小市值策略的因子逻辑与风险结构

A股量化圈一直有个像传说一样的存在——小市值轮动(或者叫微盘股策略)。尤其前几年,你肯定在各种群里或社交媒体上见过那种令人血脉喷张的净值截图:一条斜线直接干到天上,10年700倍,1万变700万。说实话,这收益率不仅是震撼,拉到全球哪个市场,都足够让一众价值投资者当场怀疑人生。包括很多刚入行的朋友,看到这种图两眼放光,觉得掌握了财富密码,马上就想拉代码跑回测,准备自己也搞一个。策略逻辑很简单每周一… -

2025量化公司创业总结 2026规划

[该文章已加密,请点击标题输入密码访问] -

新手最友好策略:详解所内期现资金费率套利

新手最友好策略:详解所内期现资金费率套利目前,量化圈已经从5年前的手动点击就可以印钞变成顶尖机构团队高频互相收割,连做市商都过不下去,交易所被迫推出了RPI这玩意(只与散户成交的订单)那现在还有小白就能轻松赚钱的策略吗?还真有!期限套利如下图是我实际的PnL收益曲线,几乎是不会有回撤发生,即使有,也是微乎其微。并且,以我在行业内的人脉了解,运行在此策略上的资金不少于100亿你要问我收益怎么样,只能… -

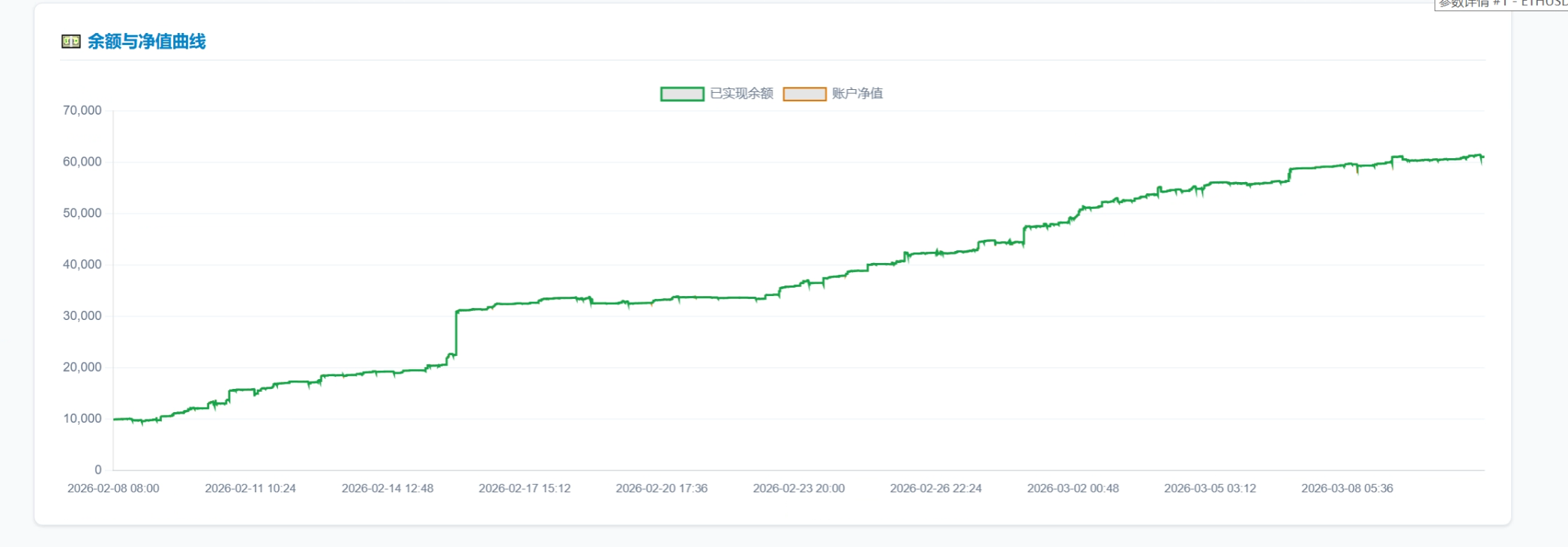

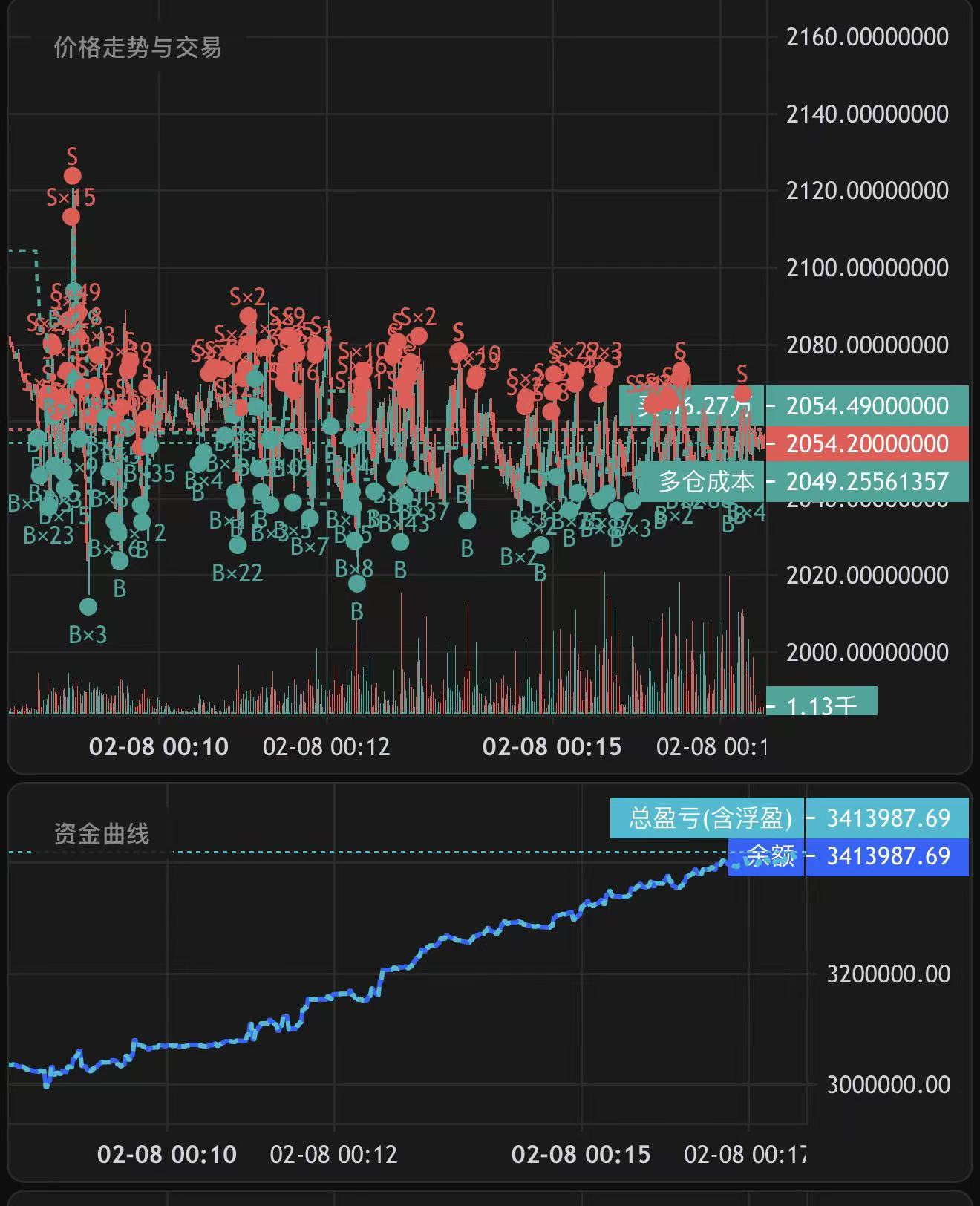

某机构代码出现Bug 10分钟盈利53wu

3个账户10分钟高频做市策略成功盈利53.7wu,我运行了ETH和XRP两个币种,其中XRP贡献了2wu