-

操控趋势策略

最近一直在琢磨操控趋势策略,玩的好一波能赚数千u,玩的不好就亏个几百一千u会亏钱,搞得我很不爽,玩了几十笔到现在赚了3w6,其中有1wu被冻结了….反反复复让我提交了一个礼拜各种资料,到现在还没解开,交易所就是这样,亏钱笑嘻嘻,赚钱mmp还在精进中,努力想办法不会亏钱,让每一次都能赚5ku以上主要就是我拉盘有人砸盘,我跟着砸盘又拖底买入,太烦了然后遇到btc动,其他币也会跟着动,得要没行情的时候才… -

可以帮助你的圣杯策略:Ma8

1#屁话偶然发现的一款策略,能神奇的不改参数适应市场并且2018年到现在不改参数都是盈利的比所谓的拟合策略强不知道多少倍,哈哈后来这个策略作为一个因子伴随了我几个月的时间用于实盘总比一直放在收藏夹吃灰,还不如分享给你们让我赚点流量仅供分享思路,真要实盘赚钱,你要做的还很多仅供分享思路,真要实盘赚钱,你要做的还很多2#原理开仓:连续8根收盘价大于均线,最后一根收盘价小于均线平仓:持仓3根k线,或突破… -

Python 高频量化异步协程

1.踩坑在我刚开始用异步协程框架写策略框架爽的飞起的时候小数据没什么问题,流畅无延迟后面加大数据量同时创建N个任务(loop.create_task)那么最后面创建的这个任务,会延迟好几秒才执行,直接给我整懵逼了任务越多,延迟情况越严重,我测试,任务很少,也会有0.00几秒的延迟再使用多线程同时创建多个任务执行就不会有延迟的问题出现但是一个新问题出现了,不使用异步协程又没办法使用aiohttp??… -

Python 高频量化Http网络请求速度优化

第一:c++为底层的python库第二:异步携程+aiohttp+Session第三:urllib3PoolManager第四:requests+Session第五:requests说个小知识,requests并发请求使用多线程网络请求会阻塞,多进程才不会总结:垃圾requests部分交易所支持Websocket下单,比http请求步骤更少,不需要再连接,理论上速度更快相关资料:https://w… -

转自千千:量化高频框架的搭建

干货满满,留存一下 -

量化小资金日化10%很难吗

期权,合约对合约。现货对合约,币本位。链上提现,有波动就能赚钱这是除了高频之外,最适合普通人的一条路了达到顶级手续费顶级速度,你也可以的 -

ETH RPC搭建

配置选择先是看了aws、谷歌云、阿里云这个配置都要1-2wrmb一个月,太贵了问了很多朋友,打算用hetzner,50欧一个月足以我选的配置:64gb,2tbssd开好后在邮箱收到信息链接后按以下步骤安装系统:https://0o0.me/server/hetzner-reinstall-with-raid0.html系统选ubuntu22搭建RPC节点搭建ethrpc指令:mkdir/datac… -

高频量化网络延迟速度优化

awsc区最快,a区11ms,c区7ms,且系统差距就差很多延迟,最快的是ubuntu20python的aiohttp内部几百微妙,要用c++,招一个c++开发awsc5类型的cpu能快一点点交易所:bian在东京A区和C区,老服务器在C区,负载均衡达到一定程度就到A区,平时C区块coinex东京C区okx在阿里云香港bybit在新加坡火币东京D区 -

AS模型:High-frequency trading in a limit order book

AS模型原始文献High-frequencytradinginalimitorderbook -

4-2日 好久没更新了

好久没更新博客了最近两个月圣杯策略翻了几倍,但是踩了几个坑又赔回去了这两天给圣杯策略做了个全交易对实时拟合淘宝租了五台i5-12600KF然后用用遗传算法,实时拟合币安141个合约交易对、6个周期回测日化100%+,恐怖吗,今天实盘跑了一天还不错,但是还是有些bug期待以后的效果我现在还在跑千千千神的高频做市策略,带预测的,哈哈最近币安上的新币韭菜ape、zil、gmt最多的时候一天100%,平时… -

2-25日 圣杯策略实盘随笔

累积跑了十天,这两天的暴跌行情全部吃到了累积盈利40%左右:这两天刚加了很多交易对,拟合的情况日化10%,最大回撤20%左右再跑个十天,继续增加今天早上4点时候,出现了插针的情况吸取了上次的教训,我的实盘增加了风控功能,成功把这次风险规避回测系统的回撤达到了20%+,而实盘有风控回撤只有6%交易就是如此,不断吸取教训,改进,每一次改进真金白银 -

2-16日 圣杯策略实盘随笔

最近半个月状态挺糟糕的,对自己的策略严重失去信心亏30%的时候,继续抗,直到亏70%,才后知后觉这就是人性,再次败给了自己把风控抛之脑后总结了两个问题:第一个是我一直在币安跑,后面换了Okex,对比币安,滑点增大,有的时候滑点可以达到百分之一。我回测没有统计平均单笔利润,然后也不怎么在意滑点,只在意手续费,最后回测结果和实盘结果很大出入第二个是过拟合的问题,几乎所有机构,都是对着历史拟合,失效了继… -

黑客内幕交易

[该文章已加密,请点击标题输入密码访问] -

又被教做人了

一直看不起长线策略年化几百太低结果再次被金融市场按在地上狠狠的摩擦最后尝试下高频(高频套利、千千的做市),不行专心跑长线了然后把量化当成副业,不做主业,让他做为自己的理财方案自己去做线报引流有这个一天引流几百粉的能力,为啥要死磕金融一个?半年前开始做这个早就稳定日入1k以上了半年前做长线策略身家早就几百万了就当做是历练了吧,让自己的心理承受能力更强(亏钱亏的) -

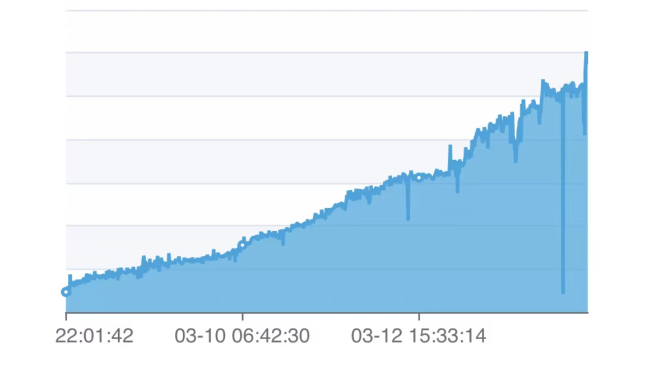

跑策略不要跑平台币...

其他币都是一家交易所对标其他几个交易所所形成的价格平台币不同...他一家说的算这就是下场: