-

高频做市商策略 - 实盘围观

目前已经运行24小时,交易了三个品种,盈利1.7wu(0.6%收益率)欢迎长期监督围观~之前还有人说我卖课,现在我把实盘数据贴脸上,还说我卖课不?https://openquant.cc/share/real/details/instance_e76f11cd -

年化50%跨所价差套利实战教学

本人管理目前10m资金做套利这是我一个实盘的资金曲线所以接下来的内容绝对干货什么是跨所价差套利?某品种,在A交易所:Ask1报价为99,而在B交易所:Bid1报价为101。此时,你在A交易所买入,与卖一撮合,成交价为99在B交易所卖出,与买一撮合,成交价为101你就锚定了这101-99的差价,在扣除A和B的手续费后还有利可图,那么这就是个套利机会不少现货交易所的价差可以达到20-30%每次来黑天鹅… -

高频做市商的“成交困境”,以及逆向选择的那层真相

成交越多越亏:做过做市的人大多都有过同一种经历:你把阈值放低一点、把挂单贴近一点、把撤单宽松一点,成交立刻变多;但是如果你还贪心,想继续增加交易量,就会发现随着交易量增加,平均每笔收益变差,越亏越多,越做越像在给市场交“隐形税”。这和对手方的Taker手续费、Tick精度占比密切相关,也就是对手盘的手续费越高,Tick精度越大,趋势发动的成本就会越高,你要赚的Spread就要越大。这是一种结构性的… -

Alpha Arena 的热闹背后:为什么 LLM 不适合直接做量化

AlphaArena最近火了一阵,尤其是刚开赛那两周,DeepSeek和Qwen的曲线一路往上,远超几家海外大模型,社交媒体上到处是截图和解读。包括我一个AI从业者同学那时候也打电话跟我说,他觉得“这可以缩小普通人和量化机构的差距”,所以自己也准备搞一个。当然了,对于既了解LLM又了解量化交易的从业者来说,微微一笑,祝你幸运~我从一开始就不会对这种方法抱有什么期待,后面的事实也是如此:前期一波亮眼… -

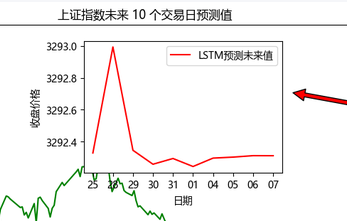

Ai发展那么快,有了机器学习,量化就好做了?

很多人有一个错觉觉得现在ai发展的那么快,各种CNNRNN树模型,有了这些后,我要在金融市场赚钱肯定很简单其实你错了,他们的本质都是差不多的数学原理重要的是你的策略问题你指望塞一坨屎进去之后就能给你变成黄金吗?屎里面有黄金的分子吗?正如我上一篇文章所说,那些随便用点日频数据塞进LSTM里,就是渴望把屎变成黄金,最后还觉得能把屎变成黄金AI是神?不管是什么AI模型,Transformer、CNN或者… -

不要用日频数据预测股票价格涨还是跌

不要用日频数据预测加密货币1.从一篇爆款论文讲起前两年时序预测领域最火的论文之一是AAAI2023的《AreTransformersEffectiveforTimeSeriesForecasting?》。它的结论非常炸:在线性分解到位的情况下,许多“长序列预测”的Transformer其实打不过一个简单的一层线性模型(作者把这套叫LTSF‑Linear)。这篇现在已经三千多引用,成了无数论文的默认… -

浅谈做市策略

什么是做市?你想买,需要有人卖,你想卖需要有人买而做市商就承担这个角色做市怎么盈利?做市商买100,卖101,这1元,就是他的利润(Spread)那如果股票价格一直下跌,你持有了一堆库存,价格越下跌你亏的越厉害根本不会上涨让你赚钱,怎么办?聪明的数学家们提出了经典AS模型,以及后面各种改进的模型,什么GLFT,GP但其实他们的核心目的都是根据波动率和你的库存动态调整报价,达到波动越大报价越远,库存… -

高频量化-AWS服务器的选择和优化

废话之前讲到了服务器应该根据交易所所在地区和运营商选购,从而达到与服务器更近交易所用的最多的厂商就是我们AWS了,还有个特别的ok在阿里云那么在AWS应该如何选择服务器?地区选择大部分交易所都在东京A区,bybit在新加坡A区,okx忘记了在香港哪个区,知道的可以评论下,哈哈deribitkrakencoinbase之类的交易所全都分布在不同的地方,太杂了系列选择T3系列或C7i系列T3系列虚拟机… -

AWS修改卷大小

AWS修改卷大小后,需要执行指令后才会生效sudogrowpart/dev/nvme0n11sudolsblksudoxfs_growfs-d/sudoresize2fs/dev/nvme0n1p1 -

Python开发高频量化策略 速度优化避坑指南

#前言因为目前已经切换成Rust做交易系统了,并且使用我们的交易系统Http下单比Rust的ureq库快1ms,比Python的request库快3ms,所以分享一些我使用Python做高频策略所遇到的坑。我们目前技术栈:纯Golang交易系统和策略,系统延迟大概在80us左右Rust交易系统加载Python策略,纯Rust系统延迟10us以内,一旦加载Python的策略就会增加50us。Gola… -

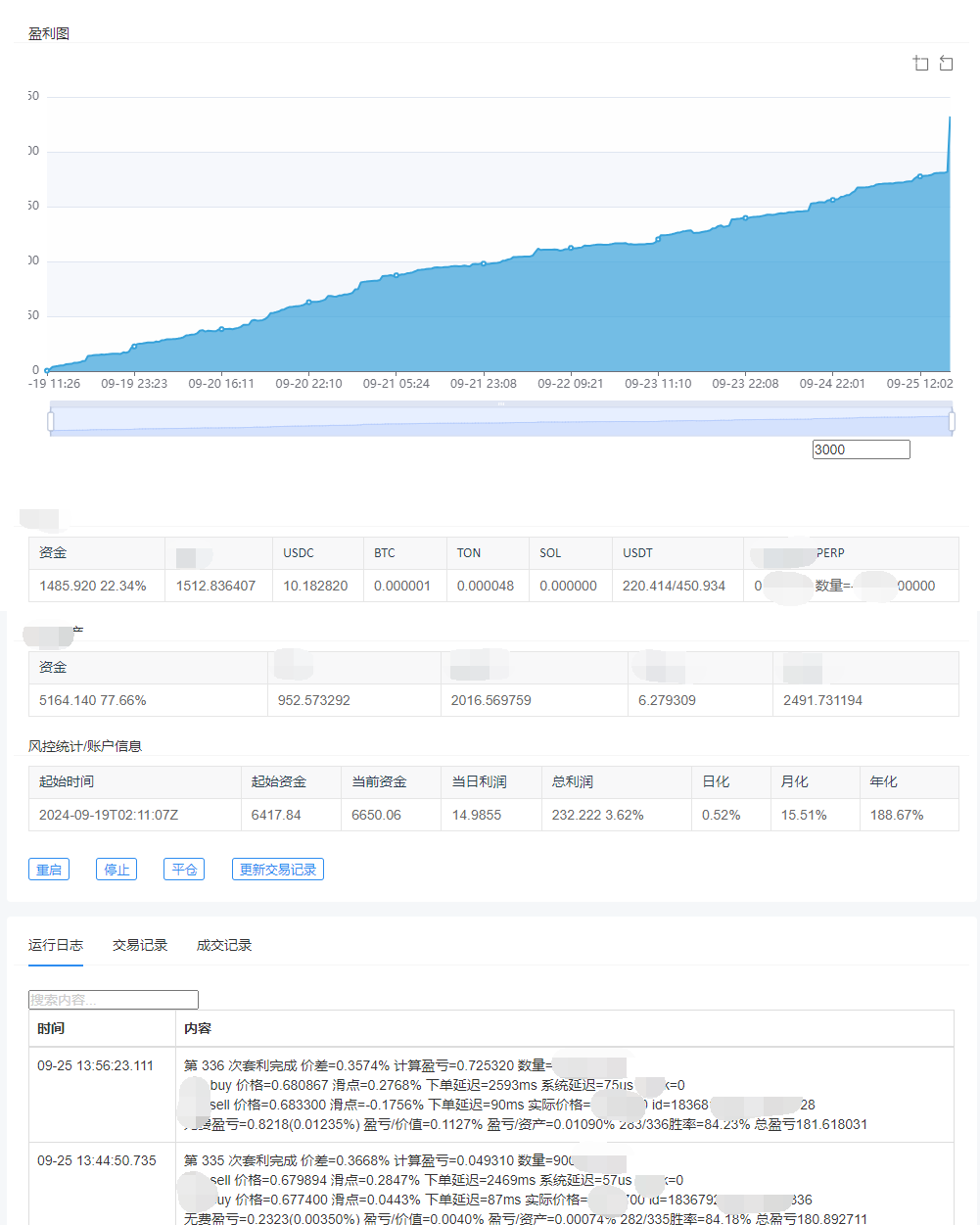

套利策略常见风控措施

讲一些在套利策略中常见的风控条件,欢迎一起交流讨论~1.币种亏损异常在进行多币种套利时,累积亏损超过阈值,自动ban掉这个币2.资金费率异常当发现资金费率异常会导致亏损,自动减仓3.账户余额整体下降这个是个策略都需要做的,账户亏损1%全部平仓停止4.滑点监控获取账户交易记录,发现和预订价格连续滑点,自动暂停策略5.本机计算盈亏累积亏损本地计算订单的实际利润,当天的利润亏损到一个阈值,自动停机1小时… -

量化策略应该用市价单吗?巨亏18万美金!

什么是市价单?市价单,指的是无论现在价格如何,对手盘深度(挂单量)怎么样,都要执行完成我的交易。看起来很好那么量化策略应该用市价单吗?什么是深度?深度指的是一个由众多买单价格和对应的挂单量以及众多卖单价格和对应的挂单量组成的挂单列表简称为深度。大币种参与的做市商和其他量化策略众多,从而每个价格的挂单量都不会低,所以很少出现巨额滑点情况。但是根据我的观察,市场大跌之后,深度会变薄很多。而小币种,参与… -

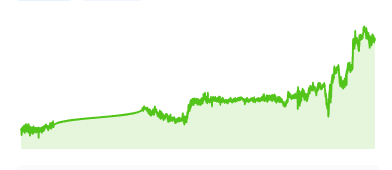

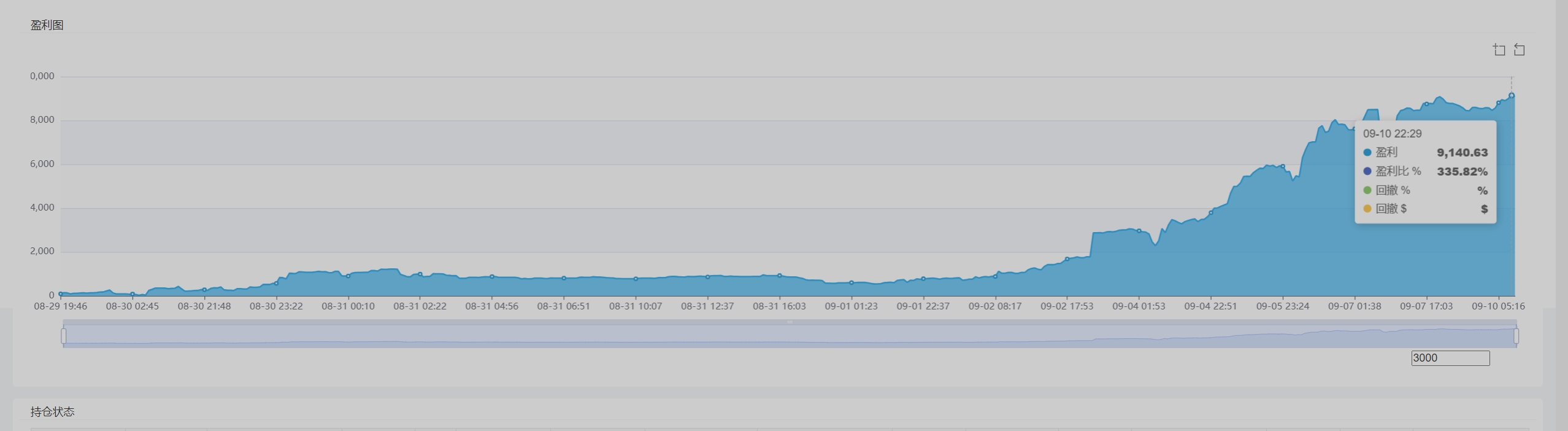

高频价差套利实盘曲线

高频价差套利实盘曲线 -

好久没发实盘曲线了

好久没发实盘曲线了,大家的做市还好吗? -

高频做市商-Market Making Pricing

博客不支持公式,转知乎阅读:https://zhuanlan.zhihu.com/p/710654601